快手上市初期股价被机构投资者推高,背后却是流动性低的状况。这种表面繁荣背后有着很多值得深究的地方。

快手股价背后的推动力

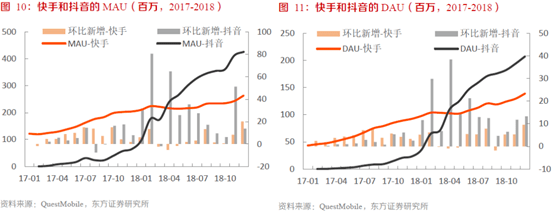

上市初期,市面上的股票少,但想买的机构很多,这就使得僧多粥少。在2020Q4之后,广告成了快手最大收入来源。此时资本会格外关注网络公司的赚钱能力。机构投资者看到了其中的盈利潜力,所以争抢股票,导致股价被推高。美团上市初期也面临类似情况,估值被看好,很多投资者都想入场分羹。这都是资本逐利在证券市场的体现。

快手股价受自身盈利能力牵制。像快手这种互联网公司,如果增速一旦放缓,还不能盈利,就很容易被资本看衰。这就像新浪曾经辉煌一时,后期盈利不足,在市场上的地位迅速下滑。

快手与抖音的估值脱钩

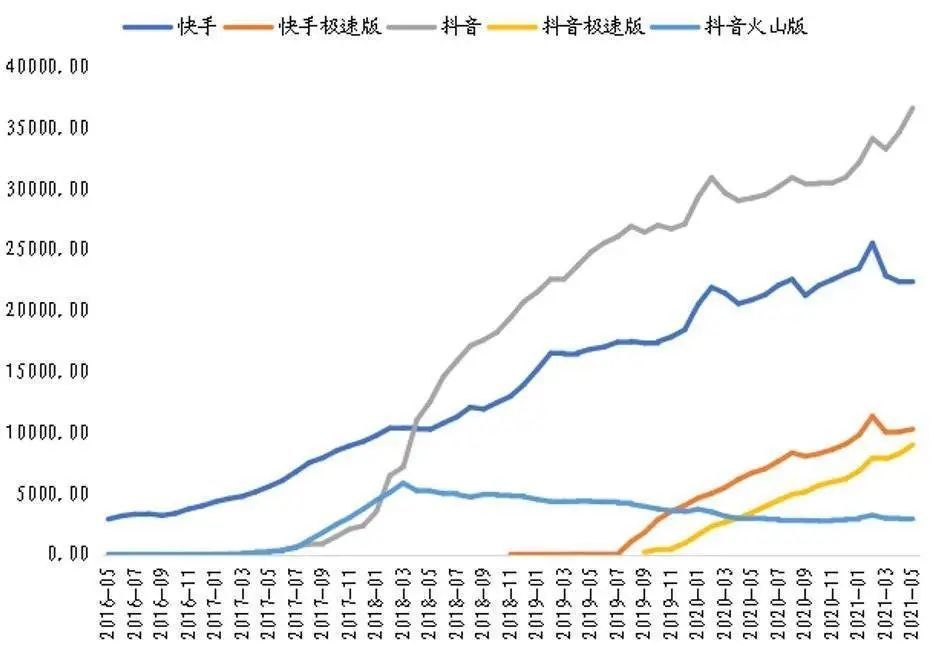

快手不管是基本盘还是产品价值,它的估值最终是要和抖音脱钩的。抖音的算法要求创作者持续产出符合要求的内容才能稳住流量。这是两者在内容驱动上的差异。

快手双列下主播私域流量粘性过高是个难题。这种粘性虽然有助于直播电商,但高粘性的私域流量反倒不利于做高ARPU。斗鱼曾经也是靠头部主播带流量,但头部主播一旦流失,平台收入就受影响,这和快手有相似之处。

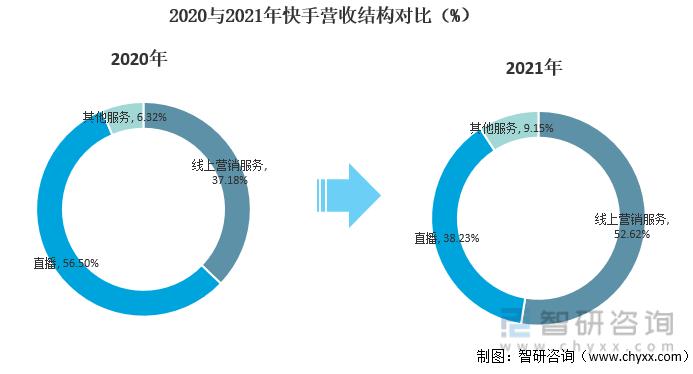

快手业务变阵成果

从Q2季报的营收数据来看,快手的业务变阵有了初步成效。2020年以前,快手靠直播收入为主。对比现在,业务重心有了大的转移。

以其广告业务为例,2020Q4之后广告成为最大收入来源。网易云音乐在发展历程中也不断调整业务板块的比重,来适应市场变化。这和快手的业务调整路径有着一样的内在逻辑。

快手的公众标签局限性

快手花重金请明星和买赛事版权,但“下沉”的公众标签依旧难以去除。这对广告和电商业务有着很大的局限性。

就像拼多多,在努力摆脱低价标签向高端发展时受阻严重。快手电商靠着主播私域流量做后盾,在流量和销量上都不占优势,还需要补贴。

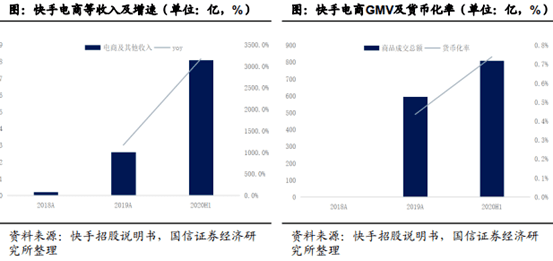

快手电商成长与问题

快手电商在不断成长,2020年辛巴家族GMV占比下降就说明了这点。可是其货币化率远低于行业均值。

京东在发展早期也遇到过盈利模式问题,代码补贴换市场份额等。快手的电商发展目前也是在探索更好的盈利之道。

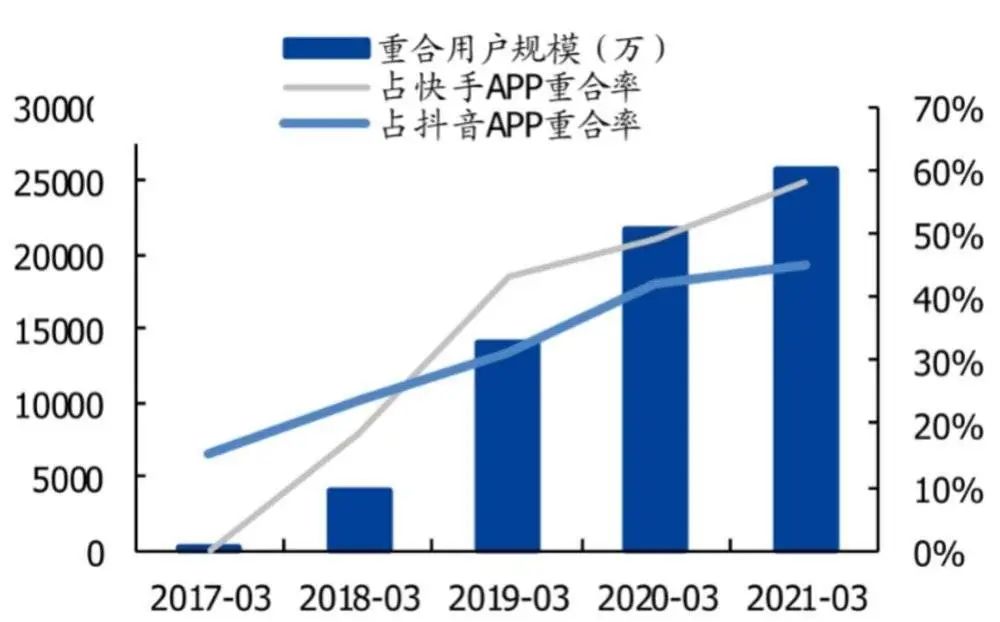

快手的流量困局与运营策略

快手自身流量增长疲软,只能从外部买流量来撑业务。这是一种很激进的烧钱策略。

快手的海外业务运营失败案例Zynn也很典型。从猛推到放弃只用了十几个月。这反映出快手海外布局较晚,运营体系不成熟。