快手2022年二季度财报一公布,就引起了大家的关注。净亏损大幅收窄,多项业务收入增长,用户数据的提升等,这些成果让人兴奋不已的同时,背后隐藏着怎样的运营策略也是让人好奇的点。

业务收入板块表现

线上营销服务收入的同比增长值得一提。110亿的收入背后,是传统直播电商广告和短视频电商广告与闭环交易体系结合的功劳。这一结合释放了公域和私域流量的商业价值,带来更多商家广告业务增量。另外,品牌广告增速超过整体收入增速,可见其发展潜力巨大。

直播业务收入同样取得较好成绩,86亿的收入同比增长19.1%。直播业务的重要指标平均月付费用户也同比增长21.8%。这反映出在当前的市场环境下,直播依旧有着强大的吸引力,能够让很多用户愿意为此付费。

其他服务及海外市场情况

其他服务收入包含电商达到21亿,有着7.1%的同比增长。虽然增长幅度不像其他项目那么耀眼,但也在稳步增长的态势中。

海外市场收入有了可喜变化,1.034亿的收入环比增长超一倍。亏损也大幅收窄,这得益于业务和团队的持续优化,从布局核心市场到整合产品提升中台效率都是重要策略。

二季度财务亮点中的关键数据

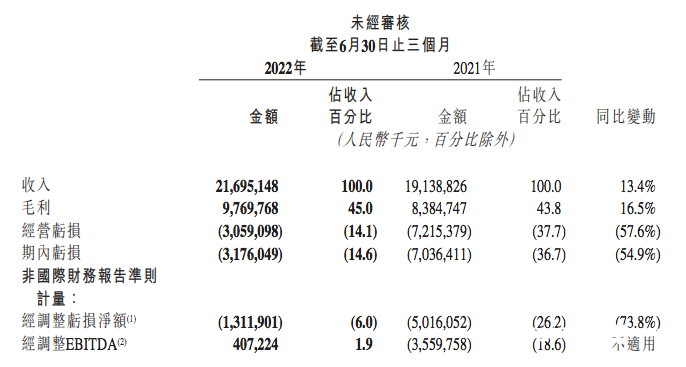

经调整后的净亏损额状况改善明显。二季度的13.1亿净亏损相较于去年同期收窄了73.8%,经调净亏损率也同比改善20.2%见底回升。另外经调整后的EBITDA自2020年四季度后首次转正,这是非常关键的信号。

二季度GMV达到1912亿,较去年同期增长31.5%。这显示出快手平台交易活跃程度在不断提升。

用户数据增长与意义

用户数据表现优异,快手二季度平均DAU突破新高,达到3.47亿人,有着18.5%的同比增长。总流量也保持强劲增长,同比提升38.7%。较高的用户活跃度为各项业务发展奠定了坚实基础,更多的日活意味着更多的流量,也能吸引更多的商家和广告主将资源倾向于快手平台。

快手电商相关情况

快手电商月活跃买家渗透率的提升以及新商家留存率的提高都是积极信号。商家们因为疫情等因素,更加重视线上渠道,快手电商就成了新的选择。新商家次月留存率显著提升,而且销售额跃迁的冷启时间也缩短,这对于快手电商生态的持续性发展非常重要。

新战略及措施的影响

国际化事业部组织架构的调整,单独设立商业化部等措施对海外市场产生了积极影响。像快招工这样典型的直播生态应用扩展,月活跃用户从2022年一季度增长到二季度达到2.5亿,这背后离不开战略调整的推动。

那么,你觉得快手在接下来的季度财报中,哪些业务板块会有更大的突破?希望大家积极评论点赞分享。