卡盟金服是一个集成多种金融服务的平台,听起来很诱人,但其一些操作又让人感到复杂和纠结。这到底是个充满机遇的平台还是隐藏着风险?

卡盟金服的业务构成

卡盟金服包含众多业务。一方面,它集银行信用卡、小额贷款申请端口、汽车保险和精养卡为一体。11家银行与它战略合作,10多家小贷机构也是如此。这为用户提供了丰富的金融产品选择。另一方面,不同业务板块相互协作,例如信用卡业务关联着办卡返佣,无论是对想要获取信用卡的用户,还是试图从中赚取收益的人来说,都是其业务的吸引力所在。

免费与收费项目的权衡

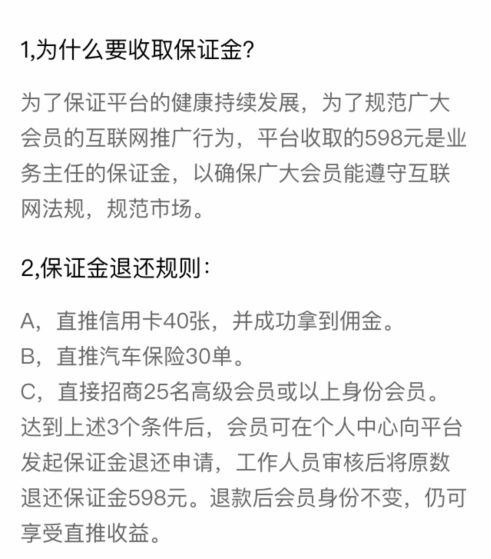

平台以免费信用卡申请为招牌。这对很多用户来说是个很大的吸引点。但平台还有会员制度,如1级会员198元,2级会员298元,3级会员598元。新注册实习会员没有发展会员佣金。不过,也有免费升级会员的机会,但穷人可能要付出更多的时间成本。这其中需要用户仔细权衡,自己是否值得花钱成为会员来获取更多权益。

收益模式与提成

卡盟金服的收益模式较为复杂。以LV3会员为例,帮别人还款100万,可以收益4300元,下级还款100万可抽佣800元。不同等级享受不同的业务提成。LV3有着无限级别下级订单抽佣这个隐藏设定。这就导致先充值成为LV3会员,在满足免费晋升机制过程中可能赚回投资并有盈利。而不充值看似达到LV2,但可能会损失很多高利润单子。

流量获取助力盈利

对于想在卡盟金服日入过千的人,流量获取至关重要。像老李开展的Q群排名获取精准流量的公益课是一种途径。卡盟金服是热点,做群排名流量不会少。对于从事过贷款、保险行业的人,手中的流量资源更是一大助力。另外,开群给种子用户和代理用户培训创业与推广方法也是获取流量,进而盈利的手段。

平台优势与业务拓展

卡盟金服在金融服务平台中有自身的优势。它综合化程度高,覆盖银行多,小贷机构也不少。它的业务下卡率对学生群体也不低。除了常见金融业务,还能处理违章少花钱。平台也是国内综合金融服务的领先者。在业务拓展上,随着与更多机构合作,会不断发展壮大。

风险与机会并存

虽然卡盟金服有一定的优势,但也要看到其中潜在的风险。例如复杂的会员等级和收益制度可能让用户一时难以掌控。运营模式虽然不违反法律法规,但这种类似老套的分销模式让人感觉有些不安。然而,它又确实提供了赚钱的机会,特别是对于那些愿意投入和懂得流量运营的人来说。

你觉得卡盟金服这样的平台是适合大多数人尝试去获取收益的地方吗?欢迎点赞、分享并在评论区说出你的看法。