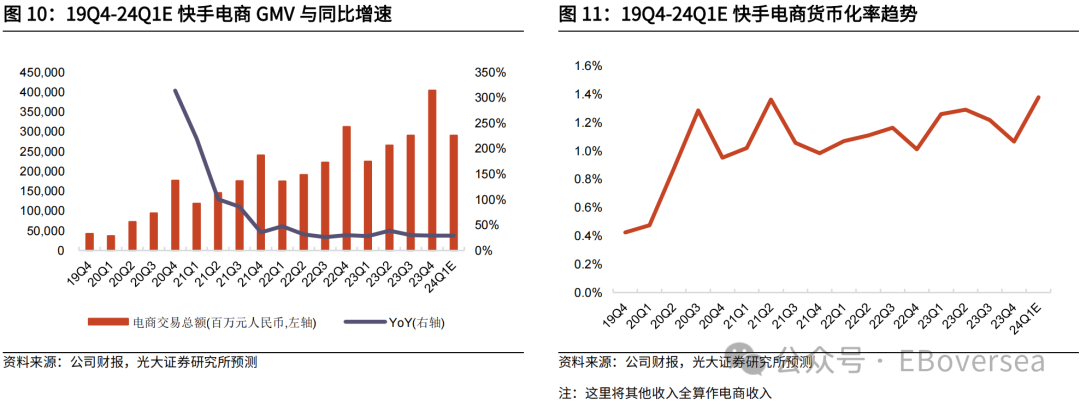

快手在24年的“38购物节”期间取得了亮眼的成绩,订单量同比增长28%,泛货架场GMV同比增长145%,这些数据预示着电商业务的蓬勃发展。同时也暗示着大促、泛货架、品牌直播等因素可能促使24年电商GMV持续上升,这无疑是个令人兴奋的发展态势。

快手电商的增长契机

在电商领域,“38购物节”的成绩只是一个开端。快手电商在24年有着诸多增长的因素。例如,大促活动能够吸引大量用户下单购买,泛货架场的GMV增长迅猛,说明了用户对这种购物形式的认可。另外,品牌直播也成为了拉动电商GMV的重要力量。这些都在为电商业务的持续增长奠定基础。从时间上看,24年一年时间,只要把握好这些环节,电商增长将持续。地点上无特别限制,全国乃至全球的用户都参与其中。

快手电商已经逐渐形成了自己的一套增长逻辑和生态,各种业务板块协同发展,互相促进。用户在丰富的商品和多样的购物形式中,能找到自己心仪的产品,从而提升购买量和GMV。

降本增效下的获客情况

春节期间是短视频获客旺季。快手在这个时间段保持降本增效战略。由于这个策略,整体获客ROI得到改善。在24Q1的时候,有望保持单位新增用户获客成本的稳健性。这是很明智的策略。

对于快手来说,获客成本一直是运营中的重要考量部分。在整个短视频行业竞争激烈的当下,既保证平台流量拓展,又能控制成本非常关键。春节时段的做法,反映出快手在战略布局上的清晰考虑,无论像一些大城市还是三四线城市的用户,都能在降低了成本的情况下被吸引到平台上,助力平台发展。

盈利预测与各项业务增长

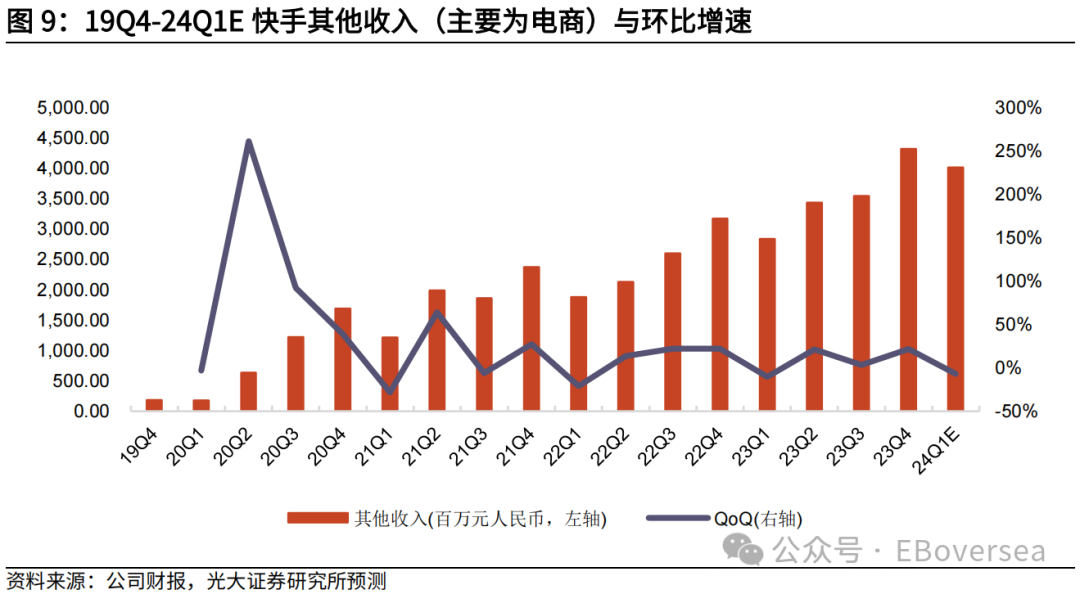

从盈利预测来看,直播电商仍存在红利。这种红利推动下,24Q1内循环广告、电商业务可保持较快增长。达人分销抽佣稳步推进带来增量,货币化率有望继续小幅提升,预计24Q1快手电商货币化率1.38%。可以看到各业务板块的良好发展态势。

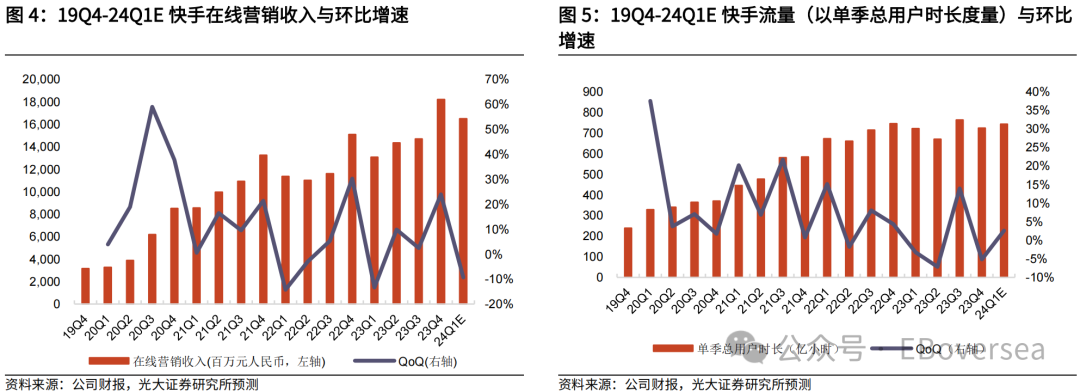

23Q4主要受消电家居、男装运动等行业拉动,知名品牌自播商品交易总额同比超快增长。在收入方面,预计24Q1快手科技实现总收入289.4亿元,增速稳健,主要由线上营销和电商业务支撑。这背后是各相关行业众多从业人员的努力。那些在消电家居、男装运动等领域的人们,通过快手平台实现了业务增长。

用户粘性和流量增长

虽然疫情居家红利消退,线下娱乐生活活动增加,但快手的内容生态多样化、差异化且高粘性社区生态就绪。这使得用户粘性仍能维持较高水平,DAU同比增速预计接近23Q4的增速水平,DAU预计将创新高朝着4亿目标推进。

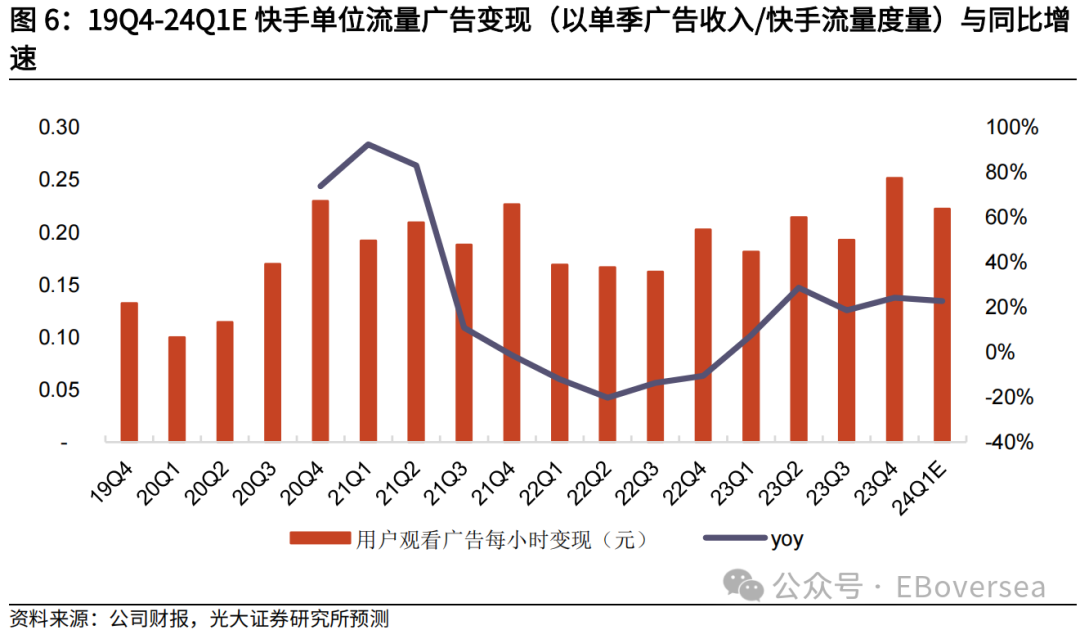

预计24Q1快手流量仍有小幅增长,这能为在线营销增加广告位供给。同时以特定方式度量单位流量变现能力来看,预计24Q1单位流量广告变现0.22元,同比增长22.7%,此前各个季度也有不同程度的增长。

内循环广告的前景

快手电商内循环广告有望受益于行业大盘上行,24年实现比外循环更快的增长。这反映出内部广告体系和电商业务的紧密结合。内循环广告利用自身平台的流量和用户优势,发挥出更强的商业价值。

从不同业务间的关系看,内循环广告和电商是相辅相成的。电商业务发展会带动更多商家在内循环做广告,广告增多又反过来为电商提供更多展示机会,这是一种良性循环。

风险因素与展望

然而,快手也面临着电商商业化进展不及预期的风险,比如用户增长或见顶等。这需要快手积极探索新的发展路径,持续创新内容和服务,以应对潜在的问题。

如果按照目前的趋势发展,快手在24Q1以及未来很长一段时间内的发展都是非常可观的。你觉得快手在面对潜在风险时,最应该做出哪些改变?