许多企业在增值税申报上总是摸不着头脑,该准备什么资料、怎么填写申报表都是难题。下面就为大家详细介绍增值税一般纳税人和小规模纳税人申报所需资料和填写方法。

一般纳税人申报资料

一般纳税人申报增值税,需要报送《增值税纳税申报表(一般纳税人适用)》及其附列资料。这些资料是申报的基础,不可或缺。企业每月申报时都要按照要求准备好,确保申报顺利进行,避免因资料缺失导致申报失败,影响企业纳税信用。

准确提供这些资料能反映企业真实的经营和纳税情况,也便于税务机关管理。只有遵循规定提交资料,企业才能正常完成纳税工作,避免不必要的麻烦。

一般纳税人申报表填写方法

企业即征即退的税额计算比较特殊,必须通过即征即退栏计算,申报时就要按照要求填写。若不按规定填写,计算可能不准确,导致税额申报错误,企业会面临补缴税款或其他处罚。

纳税人发生减征、免税业务时,需填写《减免税申报明细表》。填写时先点击选择减免大类,再选减免小类,最后填写数据。这样详细的填写要求能确保减免税信息准确记录,方便税务机关审核。

一般纳税人开票收入申报

一般纳税人开具增值税专用发票(含税控机动车销售统一发票),应将相应开票收入填入《增值税纳税申报表附列资料(一)》第1列至第2列“开具增值税专用发票”。准确填写这部分能如实反映企业专用发票开票收入情况,避免申报错误。

开具除增值税专用发票之外的发票,相应开票收入要填入《增值税纳税申报表附列资料(一)》第3列至第4列“开具其他发票”。确保每类发票收入对应正确栏目,可保证申报数据的真实性和完整性。

一般纳税人取得不开票收入,需如实申报,将收入填入《增值税纳税申报表附列资料(一)》第5列至第6列“未开具发票收入”。不能因为没有开具发票就不申报,否则会造成少缴税款,面临税务风险。

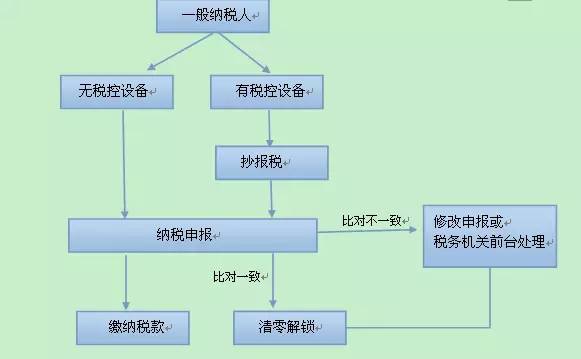

纳税人当月开票收入和申报收入实行一窗式比对。若申报收入小于当月开票收入,一窗式比对不通过,纳税人无法自行清卡,要到税务机关前台手工操作。所以,申报时要确保数据准确,避免出现比对不通过的情况。

小规模纳税人申报资料变化

原小规模申报时的《增值税纳税申报表附列资料四(税额抵减情况表)》,报送条件为有抵减、抵免情况的纳税人。金三上线后,小规模纳税人《减免税申报明细表》有了监控条件,这对小规模纳税人申报提出了更高要求。这些变化是为了加强税收管理,确保小规模纳税人准确申报纳税。

小规模纳税人要关注这些申报资料的变化,及时了解新规定,避免因不熟悉规则导致申报错误。只有按照最新要求准备资料,才能顺利完成申报工作。

小规模纳税人申报表填写

小规模纳税人到税务机关代开增值税专用发票(销售、出租不动产除外),相应代开收入填入《增值税纳税申报表》主表第2行“税务机关代开的增值税专用发票”;销售、出租不动产业务代开的,填入第5行。不同业务对应不同行次,确保申报准确。

自行开具普通发票(销售、出租不动产除外),开票收入填入第3行“税控器具开具的普通发票”;销售、出租不动产业务开具的,填入第6行。取得的不开票收入,填入第4行“应征增值税不含税销售额”。小规模纳税人当月开票收入和申报收入实行票表比对,申报收入小于当月开票收入,票表比对不通过,无法自行清卡,需到税务机关前台处理。

大家在申报增值税时有没有遇到过比对不通过的情况?如果觉得文章有用,欢迎点赞和分享!