早期发展与功能拓展

2013 年,快手上线短视频社交平台,迈出发展的重要一步。那时,互联网上短视频领域竞争还未如此激烈。2016 年推出直播功能,这吸引更多用户聚集,让平台从单纯的短视频分享转变为集娱乐、交流于一体的社交平台。众多主播入驻,直播内容丰富多样,吸引大量粉丝互动。

随着时间推移,快手不断拓展业务。2018 年是其商业化重要转折点,开始发力线上营销和电商,从而进入快速发展阶段,奠定商业变现基础。其业务范围和影响力逐步扩大,吸引投资者关注目光。

2018 年商业化开端

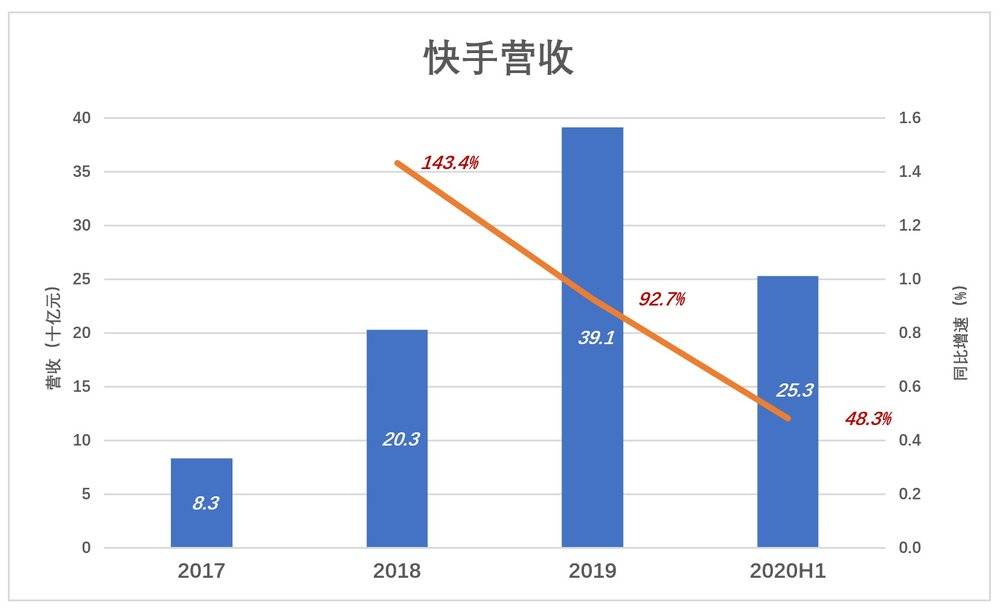

2018 年抖音迅速崛起,给快手带来巨大竞争压力。快手为了保持竞争力,流量变现力度骤然加大。这一年快手全年广告收入达到 17 亿,这个数字在当时有重要意义,虽在整体市场占比不算高,却标志着其商业化探索有初步成果。

同年 8 月,快手推出电商业务。电商模式是用户通过直播、短视频页面链接购买第三方电商平台商品,快手从中收取佣金。这开始了多元化商业变现尝试,为后续电商业务发展提供经验和方向。

2019 年显著成效

2019 年快手工业化大见成效。这一年电商业务交易总额达 596 亿,营收 2.9 亿,变现率 0.5%。交易规模大幅提升,说明电商业务策略逐渐成熟,用户购买意愿增强。

广告业务也在发展。虽然没有权威报道给出广告收入确切数字,但从发展态势看成绩不错,为 2020 年冲击上市积累资本和市场信心。平台活跃用户持续增加,商业合作范围扩大,让快手市场地位更稳固。

2020 年的业务现状

2020 年 H1,快手有不少亮眼表现。商品交易总额达 1096 亿,在直播平台中排第二。电商业务排名虽在第四,但“电商第四极”桂冠还不一定能戴上。说明电商业务发展快,但还有很多挑战。

然而,广告业务收入低于预期目标。有媒体称 2020 年快手广告收入目标为 300 亿,看来实现较难。而抖音 2019 年广告收入超 600 亿,形成较大对比。快手广告业务需调整策略提升竞争力。

用户与内容生产优势

快手用户既是内容消费者也是创造者。为了鼓励用户上传内容,快手设立普通人施展才华赚取收入机制。截止 2020 年 6 月末,APP 月短视频累计上传量达 260 亿条,2020 年 H1 月均上传 11 亿条。如此庞大内容生产数量,保证平台内容丰富度和新鲜感。

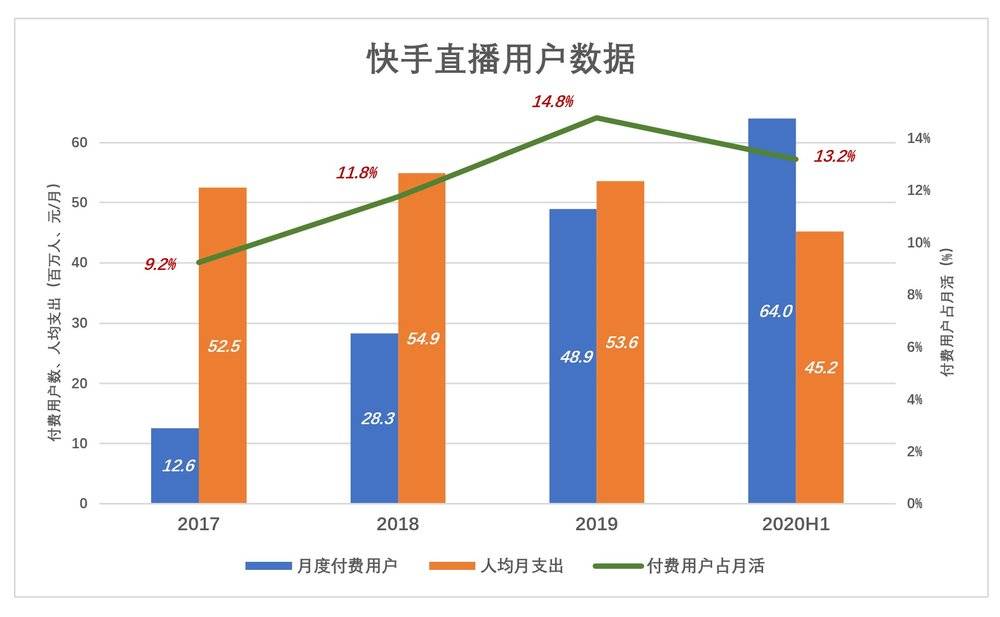

2020 年前六个月,快手直播付费用户平均数达 6400 万,占月活数 13.2%,较 2019 年回落 1.6 个百分点。付费率虽有所降低,但庞大用户基数让直播业务仍是重要收入来源。且 2020 年 H1 有 2000 万用户从快手获得收入,说明平台激励机制对用户有吸引力。

上市前的投入与挑战

2020 年 H1,为冲击上市,快手市场费用大幅攀升至 137 亿,占营收的 54%,较 2019 年 H1 增长 354%,换来营收增长 48%。高投入带来一定营收增长,但成本控制是后续要解决的问题。

快手虽先行一步“堆业绩”,有可能抢在字节跳动前登陆香港主板,但市场竞争激烈,发展之路并非一帆风顺。快手要持续优化业务模式,提高盈利能力,才能在资本市场站稳脚跟。

你认为快手在未来竞争中能保持优势吗?如果觉得这篇文章有用的话,欢迎点赞和分享!