营收增长且多元

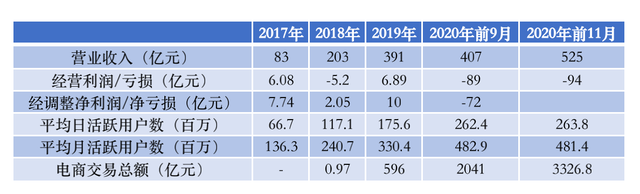

快手总营收呈上升趋势,这是有目共睹的成绩。以前过度依赖直播打赏收入,现在逐渐改变。2020 年前三季度直播打赏收入 253 亿元,占比从 2020 年上半年的 68.5%下降到 62.2%。这体现出其营收结构正脱离单一模式,走向更健康的方向。

如今快手形成了直播打赏、线上营销、电商收入的三足鼎立格局。线上营销服务从 4 亿到 2020 年上半年的 72 亿,有了极大飞跃,多样的营收渠道让快手发展更趋稳定。

日活增长粘性强

快手应用上平均日活持续增长,这表明用户和平台之间的联系越发紧密,它已经成为很多人娱乐生活中不可或缺的一部分。活跃用户里有 26%还是内容生产者,可见用户参与度很高。

截止 2020 年 9 月 30 日,快手上有 90 亿次内容分享,比上半年增加 30 亿次。第三季度还增加超 10 亿对互相关注用户,截至该日互关总对数超 90 亿,用户互动积极性高涨。

营销开支大增

据招股书,快手营销开支增长 354.1%,将很多资金投入品牌营销、人才引进、生态建设等方面。在用户增长进入瓶颈阶段,短视频巨头都在寻求破局和流量变现之法,快手也不例外。

过去快手在广告方面比较保守,2019 年抖音营收 500 亿元,广告占 200 亿元以上,而快手当时主要靠直播打赏。但直播打赏不稳定,受用户增长放缓影响,不具有可持续性,所以快手开始加大营销投入。

供应链建设发力

快手推出“快手好物联盟”,积极进行供应链建设,还联动流量投放工具“小店通”和粉丝头条,以此来对商家产品进行赋能。之前没有自己支付渠道,向腾讯集团支付的手续费是一笔开支。

不过,2020 年上半年快手电商 GMV 贡献中,辛巴家族 TOP10 主播仅占 6%。这说明快手电商在摆脱头部主播依赖,加强自身供应链建设,以实现更稳定的发展。

突破边界求发展

依附于链接能力的电商、广告、营销营收虽然重要,但不是短视频平台发展的唯一方向。微剧、同城零售、知识付费等新营收方式正在崛起。快手也在不断探索新业务。

例如,快手同城频道有 2 亿多 DAU,并开启同城零售线下导流业务,和当地餐馆、商店合作拍摄视频,从线上向线下引流,寻找新的增长点。

发展意义与挑战

快手这些变化意义重大,营收多元化降低了风险,用户日活增长提升了用户忠诚度,营销和供应链建设能促进商业变现。然而挑战也不少,新的业务模式需要进一步完善。

在竞争激烈的短视频市场,如何持续保持优势是快手要思考的问题。既要创新业务模式,又要保证用户体验,还得在商业变现和用户权益之间找到平衡。