消息风波

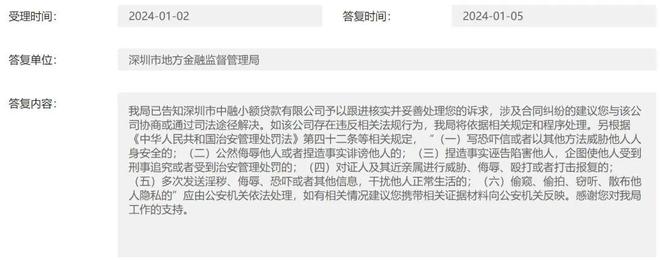

今年1月22日,自媒体抛出“抖音等字节系公司放贷余额近4000亿”的消息,瞬间引发各方关注。这一说法犹如一颗石子投入平静湖面,激起千层浪。不过很快,抖音旗下深圳市中融小额贷款有限公司站出来回应,明确指出此为不实信息。

尽管被辟谣,但市场对抖音等字节系公司放贷业务的好奇心非但没减,反而更为高涨,都想弄清楚其真实的业务规模究竟几何。

牌照情况

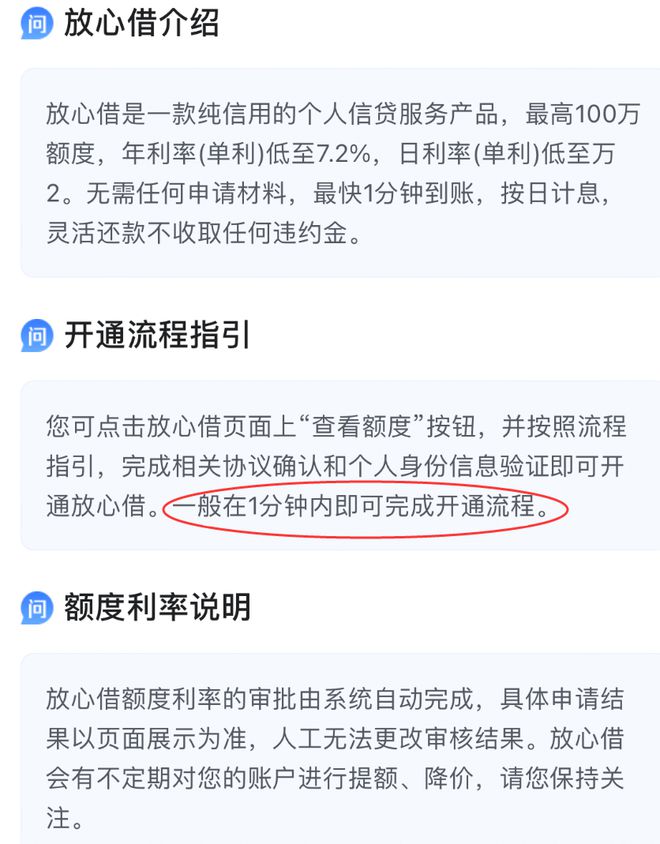

中融小贷是抖音集团目前持有的唯一信贷类金融牌照。从官网信息来看,其主要业务集中在面向个人的经营消费、扶植三农经济等领域发放小额贷款。对于抖音而言,这张牌照无疑是开展放贷业务的重要基石,承载着其在金融领域的诸多布局和规划。

借助这一牌照,抖音得以在合法合规的框架内发展金融业务,满足用户多样化的金融需求,同时也为自己开拓了新的业务增长点和盈利模式。

过往数据

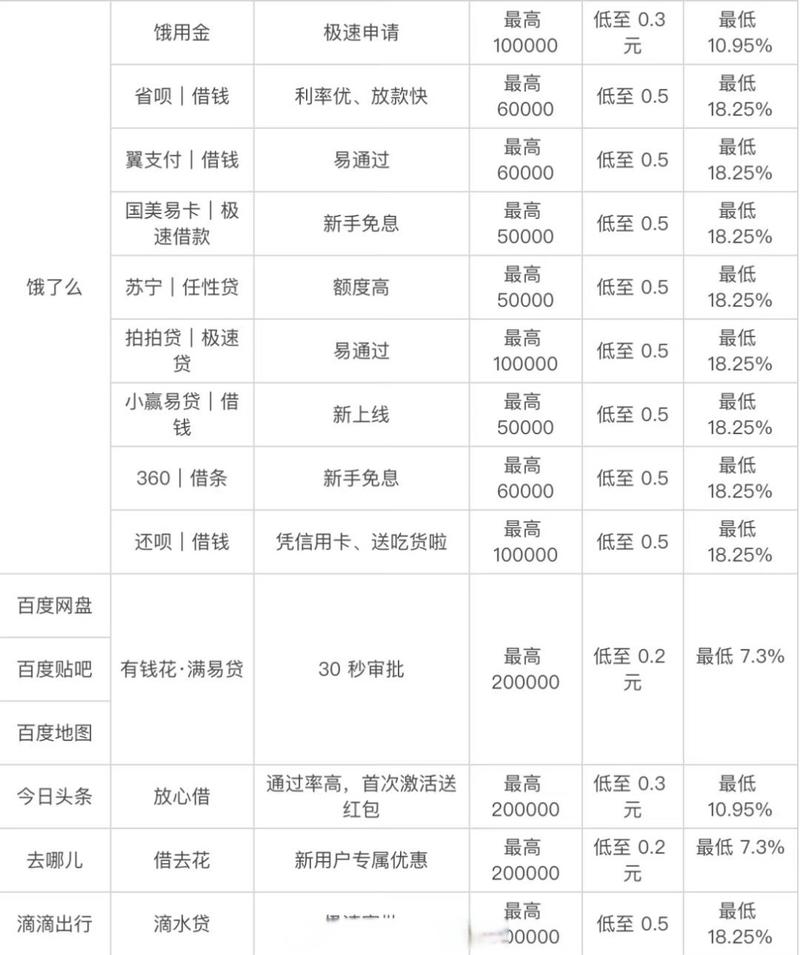

2023年6月,抖音旗下自营的“放心借”和“抖音月付”贷款余额便已飙升至千亿元以上规模,发展势头迅猛。字节跳动还曾预计,到2023年底,抖音平台的在贷余额将达到3300亿元左右。

其中,消费贷款产品放心借约2000亿规模,消费分期产品抖音月付约800亿规模,另有400亿元左右的小微贷款产品。这些数据展现出抖音在放贷业务上的强大实力和快速的发展速度。

规模争议

2月18日,财新报道有行业人士称原本计划到2023年底放贷余额翻倍至4000亿元,但未达成目标。还有行业人士透露抖音放贷余额目前在3500亿左右。然而,抖音相关人员称2023年底放贷余额不足3250亿。

面对这些不同说法,中融小贷相关负责人向财新表示“相关数据不准确”,并指出中融小贷直接出资部分占比很小,让放贷规模更加扑朔迷离。

业务模式

中融小贷的回应表明,其与机构联合放贷的助贷业务是支撑字节系消费金融业务的主流。这种模式可以整合各方资源,充分发挥各自优势。通过与其他金融机构合作,抖音能够借助它们的资金、风控等优势,快速扩大业务规模,也能实现风险的分散和共享。

在助贷业务模式下,双方可以在合规的前提下,共同推动业务发展,为用户提供更优质的金融服务,实现互利共赢,这也是抖音在金融领域取得快速发展的重要因素之一。

野心凸显

去年12月29日,金融虎网注意到中融小贷注册资本从90亿元增加至190亿元,增幅达111%。这已经是字节跳动自拿下小贷牌照后的第三次大幅增资。如今,它已成为国内互联网巨头旗下小贷公司中注册资本金最高的公司。

有业内人士称,假设中融小贷注册资本金为190亿元,融资规模“顶格”950亿元,理论上可撬动超3000亿元的联合贷款规模。从频频增资、多次申请ABS来看,抖音在信贷领域的野心显而易见。