“先用后付”本是简化购物流程的创新支付方式,却因诸多麻烦的问题遭到不少消费者不满,这背后究竟有哪些问题值得探讨?

开通易被忽略

在各大主流网购平台中,“先用后付”的开通十分容易被忽略。举例来说,有的消费者在下单时,如果稍不注意,就可能在没有仔细查看的情况下点选了“先用后付”。还有在订单支付成功后,平台推荐开通的浮层出现时,消费者可能在未完全理解的情况下就点击确认开通。这种不经意间就开通的情况屡屡发生。这对于许多不太熟悉网购规则或者没有仔细阅读提示内容的消费者来说,好比在不知情的情况下签订了一份协议,会给他们后续造成不必要的困扰。

而平台所说的“具有明显提醒”,在实际操作中似乎执行得并不到位。很多消费者表示自己从未意识到有过这些提醒,就莫名其妙地开通了“先用后付”业务。这就好比在一扇门上安了一个锁,但是锁头太小又不明显,人们很容易就推开了门进入。

关闭渠道难找

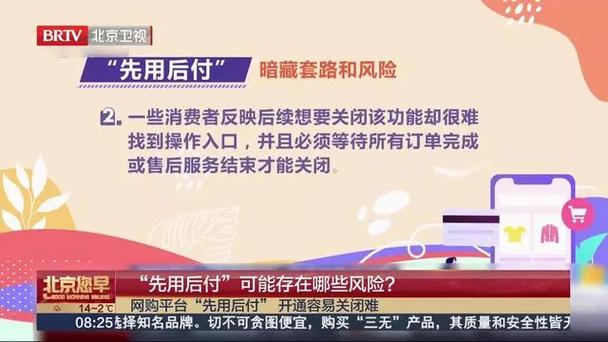

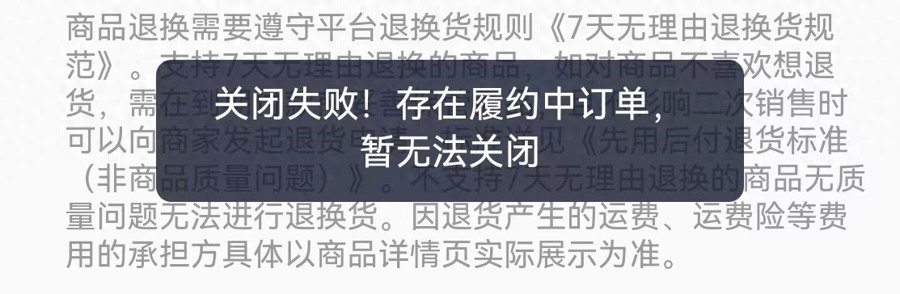

一旦开通了“先用后付”,想要关闭就变成了一件难事。记者实测需要找“设置”“支付”“先用后付”三层页面才能找到关闭按键。这层层嵌套的结构,像一个复杂的迷宫,让很多消费者一头雾水。还有的情况是,系统会以“存在履约订单”为由拒绝关闭。有的消费者可能因为忘记了还有未完成的订单,在尝试关闭失败后就不再理会,导致“先用后付”一直处于开启状态。

在现实场景中,比如一位忙碌的上班族在购物时不小心开通了,之后发现不想要使用,却发现找不到关闭的地方,花费了很多时间研究无果,增加了消费者的负面情绪。这种情况就像是消费者进入了一个死胡同,很难找到出口。

默认支付易误购

“先用后付”默认成为支付方式后,增加了误购的风险。一些消费者在购物时并没有特别注意到支付方式已经默认成“先用后付”。在匆忙购物时可能会出现冲动消费的情况。因为采用“先用后付”的方式不需要当下付款,消费者在购买时那种花钱的痛感会降低。例如当看到一件商品时,因为不需要马上掏钱,就更容易点击下单购买。这很可能导致后续出现一系列问题,比如收到货物后发现不需要,却已经使用了“先用后付”。

商家付费的影响

商家使用“先用后付”需要额外付费。从商家角度来说,这就像是一笔额外的开支。以今年“双11”为例,虽然平台为了争夺用户减免了费用使得大量商家选择了此项服务,但这意味着如果没有这种减免,商家在成本考量上就要犹豫。如果商家在成本增加的情况下可能会提高商品价格转嫁给消费者,那么“先用后付”到底是便利还是增加负担就很难说清。从消费者角度看,如果商品价格因为商家的这种成本调整而提高,也是一种潜在风险。

与信贷关系模糊

“先用后付”和信贷业务之间的关系让消费者迷惑。尽管平台解释它和花呗、借呗等互联网信贷或者信用卡贷款不相关,只是针对信用记录良好的消费者提供的专享服务。但很多消费者看到“先用后付”的时候,都会很自然地联想到信贷业务。比如一些对信用较为重视的消费者会担心这种方式是否会影响自己的信用评分。他们担心的就像是一颗不知道什么时候会爆炸的地雷,心理上有着无形的压力。在实际情况中,很多类似功能都会被纳入信用评估体系,消费者的担忧也并非毫无道理。

用户提醒不足

在整个“先用后付”的流程中,对于用户的提醒做得还不够。从开通环节的易忽略,到使用环节对逻辑的提示不足。好比一个新的游戏规则,如果没有清晰的讲解,玩家很容易就玩错。目前的情况是,在消费者开通和使用“先用后付”过程中,没有足够的醒目提示准确地传达信息,例如到底是怎样的付款逻辑,如何保障自己的权益等。特别是在诱导式开通时,针对那些不熟悉网购的群体,如果没有专门的特别提醒就更是不公平。

你是否也有过被“先用后付”困扰的经历?希望大家在评论区分享,也欢迎点赞和分享本文。