微博港股上市前夕暗盘交易破发,这一事件引起诸多关注。一家曾经辉煌的社交平台,如今面临着复杂的情况,既有着曾经的成绩,也有着诸多需解决的问题。

暗盘破发

暗盘交易破发很早便发生在微博身上。12月7日上市前夕,发行价272.80港元/股,暗盘一度跌超7%,收盘256港元/股。这一情况显示其上市前就面临市场压力。联系到市场环境的复杂性,投资者也变得更加谨慎。大家对微博发展预期或许已发生变化,不再像以前那样具有无限信心。这不是偶然现象,是多种因素长期作用结果。

不少投资者原本对微博充满期待。然而此次破发让一些投资者手忙脚乱。他们担心自己的投入是否还能获得收益。毕竟在上市前就有如此表现,之后的发展令人担忧。

港股募资用途

微博本次港股募资计划拿出45%的募集资金净额。目的在于扩大用户群、提升用户参与度和改善内容生态系统。这是微博期待再次崛起的尝试。在如今竞争激烈的社交领域,用户群和内容始终是关键。

只是想要达到这一目标并不容易。比如在提升用户参与度方面,需要有独特吸引用户的内容。而且在吸引新人进入的同时还要保留老用户。就拿其他社交平台来说,曾有过扩群后老用户流失的情况,微博得避免这一风险。

美股表现不佳

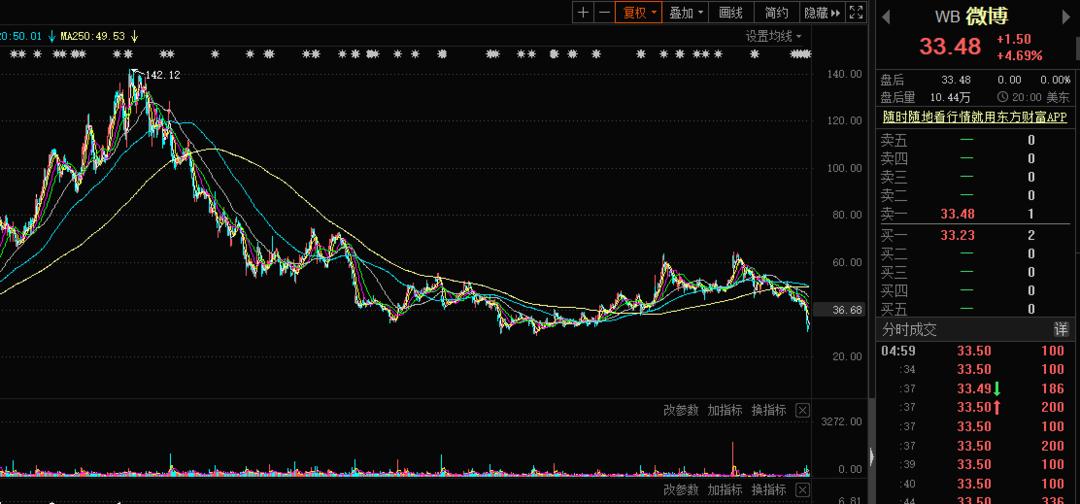

截至12月7日美股收盘,微博报33.48美元/股,折合人民币约为218.77元/股,创年内新低。总市值76亿美元,较最高价已蒸发近八成。从数据来看,微博的衰落很明显。这让微博面临巨大的压力。

在美股市场上,微博的走势与诸多因素有关。外部竞争压力不断增加,同类社交平台争抢用户资源。微博内部运营管理或许也存在一些问题。这些都导致其美股的惨淡成绩,要想扭转局势非常艰难。

盈利情况变化

回顾微博盈利情况,2012开始商业变现,2014年扭亏为盈。2016 - 2020年复合年增长率26.7%。但2018 - 2020年的利润分别为5.72亿、4.95亿和3.13亿美元呈下滑趋势。2021上半年利润情况相比2020年同期也在下降。

这种盈利下滑趋势对微博运营有很大影响。资源调配、未来发展规划都会被限制。像一些发展需要资金投入的地方,因为利润下滑资金不足只能搁置。这会使微博发展速度进一步减缓。

广告业务难题

2021年前三季度广告主数量80万,较去年同期减少60万简直是锐减。广告主出走很多,单广告主支出虽在涨,但整体广告业务处境愈发艰难。2020年低预算个体客户流失导致广告主数下降。

中小企业在微博投放广告变现率不高所以不愿多投入。公域流量曝光性强转化弱,这都是问题。对于微博而言,广告主如同生存的根基,如果广告业务持续这样的情况,未来堪忧。

关联方收入

2018 - 2020年以及2021年前三季度,微博广告及营销服务收入中,关联方收入占比逐渐下降。2018年占比21.81%,2021年前三季度占比16.21%。这表明微博自身业务的独立性在逐渐增强,但又可能失去一部分可以依赖的收入来源。

这种关联方收入占比的变化,反映出微博在业务结构调整。只是这调整好坏参半。微博要找到新的增长点,不能过度依赖关联方,但独立发展又面临很多未知挑战,微博将何去何从?