在电商直播的世界里,一直都存在着多方利益的博弈。快手作为头部电商平台,其背后达人与平台之间的流量战争和利益分配矛盾重重,这背后到底隐藏着怎样的真相?

曾经的辉煌

曾经,很多在快手的主播有大量流量。像“散打哥”团队,以前直播间在线观看人数很容易就能达到10万,是现在的8 - 10倍。那时候主播有很高人气,似乎不必为流量发愁,自身的流量足以支撑业务。在快手电商发展初期,达人直播带货蓬勃发展,依靠自身的影响力就能够吸引众多观众,从而带货盈利。那时候平台也处于发展阶段,达人与平台也算是相辅相成的状态。

现在不同往昔,如“散打哥”团队现在不花钱投放基本就没有流量了。曾经那些自带流量的主播,如今在流量获取上变得艰难,曾经那种轻松直播就能有很多收益的画面不复存在。

平台吸金与达人流量

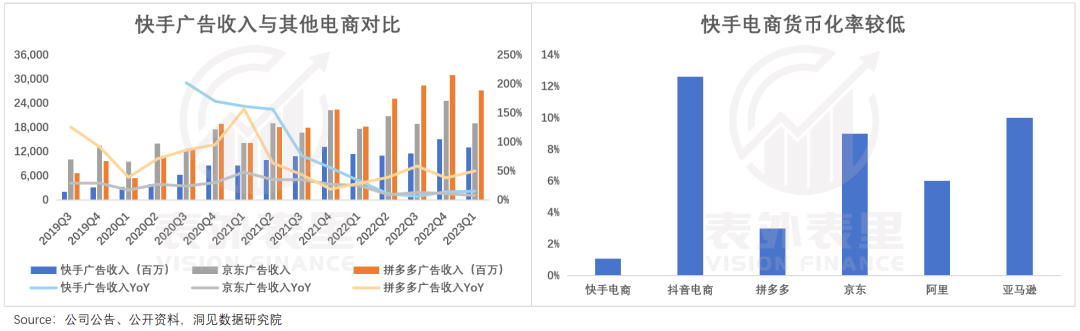

虽然主播能够承接品牌合作,他们自有的流量不用花大钱做广告。但这对于平台影响很大,平台要赚钱就需要品牌投入更多。快手虽然DAU排名前列,可是广告收入却不尽人意,货币化率低于其他主流电商平台。这里面隐含了达人流量与平台吸金之间的矛盾。

达人本身有流量不用买广告,但平台想吸引品牌投入更多广告。这两者之间如何平衡,是快手面临的一个难题。如果一味抬高品牌广告投入,达人的生存空间可能被压缩,而如果满足达人现状,平台的收益又难以增长。

平台的运营手段

快手有自己的运营策略,像是达人分销时平台把精准流量给品牌,让达人成为测试的“工具”。还鼓励品牌做更多“日销商品”。目的是通过日销商品带动私域下单转化,从而获取更多自然流量。这样做的结果就是达人在公域出头更难。2023Q1入驻快手的品牌同比增长30%,这说明平台的策略取得了一定效果,成功吸引到更多品牌进入。

同时这一手段也直接影响了达人,达人发现流量不像以前那么容易获得。反观品牌因为平台扶持,在快手能够更好地发展,达人却面临转向私域或者去其他平台的抉择。

佣金对比与业务导向

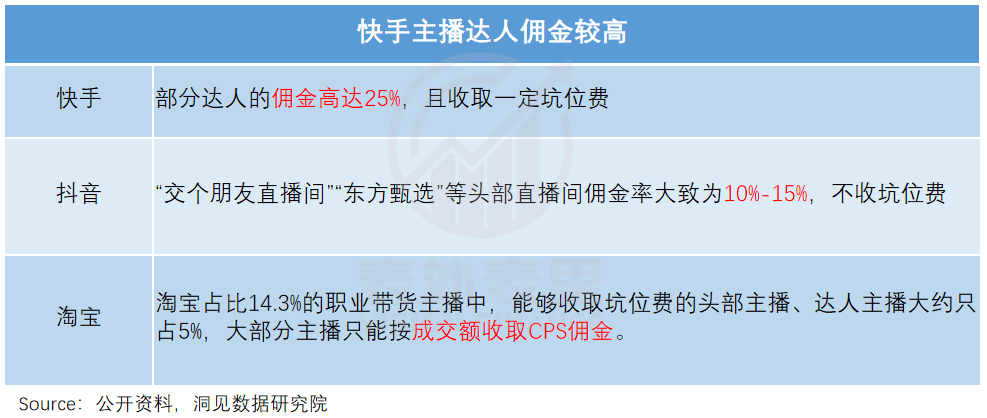

就佣金来看,1月份的专家纪要表明,商家和部分快手达人合作要被抽走25%佣金。而抖音、淘宝头部直播间,低佣金甚至免坑位费是常态。由于快手老铁信任达人更多,品牌在公域流量获取不足,导致2022下半年,即便达人收费高,品牌方也只能找达人带货。

这里体现了快手佣金策略与业务导向和其他平台不同。快手的这种情况既与用户对达人的信任基础有关,也与平台流量分配有关。而其他平台低佣金趋势,让快手的达人佣金模式面临挑战,如果不做出改变,很难吸引到更多优质品牌。

借鉴抖音的方向

参考抖音发展,当品牌店播壮大,达播声势回落时,平台对流量掌控力增强。比如抖音曾让商家和主播争广告位,抬高广告价格。某MCN员工提到拓展抖音热门品牌,可能要降到4%佣金甚至免掉。快手若学习抖音的路线,或许可以提高品牌吸引力并解决达人占据过多资源的问题。

快手目前达人流量分散问题确实很明显,学习抖音的流量掌控模式或许能够优化自身的平台生态。这也是快手在电商竞争中寻找突破的一个考量方向。

川流计划与品牌标杆

快手的川流计划把达播流量导向商家,从用户标记等方式来看,似乎快手在有意扶持品牌。但是对比抖音,即使在平台扶持阶段,快手“标杆性”品牌也较少。这表明快手在培育头部品牌上还有很长的路要走。平台对品牌的扶持不能仅仅靠流量的导向,还涉及品牌的定位、平台对品牌形象的打造等多方面。

你觉得快手在未来能否在不伤害达人利益的基础上,成功提高平台的吸金和运营能力?