腾讯在2024年第一季度展现出净利润增速远高于营收的态势,这背后藏着不少值得探究之处,其中腾讯之前缩减不良业务,盈利强业务快速增长是关键。

营收利润失衡原因

腾讯通过缩减盈利能力差的业务而使得盈利较强的业务得到更多发展资源。这是精明的商业决策,在当前竞争激烈的市场环境下,去除拖后腿的业务能够轻装上阵。例如一些长期处于亏损状态的边缘业务被舍弃,企业能聚焦到具有更大盈利潜力的方面。同时这也表明腾讯的资源分配策略在朝更加高效的方向转变。这种转变是根据市场变化而动态调整的,证明其内部的调整能力较强。

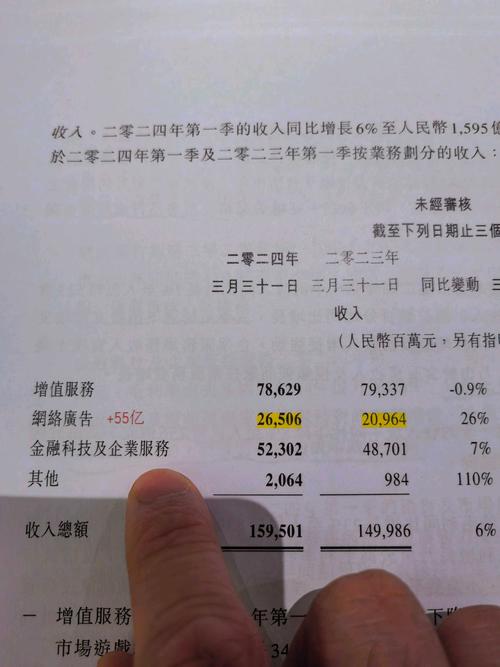

腾讯在各业务板块都有不同程度的发展。从收入实际数据来看,腾讯在不同业务收入上呈现多样化趋势。

网络广告业务的增长

网络广告业务在一季度表现出色,收入同比增长26%达到265亿元。这主要得益于微信视频号、小程序、公众号及搜一搜的增长拉动。微信如今在中国拥有庞大用户群,这些用户在上述功能中活跃度提高。例如许多商家借助微信视频号直播推广产品,消费用户看到中意商品便下单。广告技术平台不断升级也是推动因素,新的技术使广告投放更加精准高效。

除汽车行业外所有主要行业广告开支均有增长,游戏、互联网服务和消费品行业广告开支增长显著。广告商们看到腾讯平台的潜力,愿意增加投入让产品得到更好推广。

腾讯视频号与小程序使用时长变化

视频号在一季度总用户使用时长同比增长超80%。平台通过拓展商品品类和增加内容创作者直播带货这样的激励措施,极大提升了用户参与度。用户可以在上面购买到更多元化的产品,从日常小物件到高端商品。而内容创作者也因激励政策更愿意参与,丰富了内容和商品供应。

小程序方面,总时长同比增长超20%,非游戏类的日均使用次数同比实现双位数增长。小游戏流水还同比增长30%。像一些小型电商利用小程序更好地接触到消费者,提供便捷购物体验。

社交网络收入的变化

腾讯社交网络收入下降了2%为305亿元。虽有音乐与长视频付费会员、视频号直播服务和小游戏平台服务费收入增长,但音乐直播和游戏直播服务收入下降。付费会员的增长体现用户对这些优质内容供应的认可。而直播服务收入的下降可能是因为竞争平台增多。例如其他短视频平台抢夺了部分用户和流量,分流了一部分本可能投入到腾讯直播服务的资金。

金融科技及企业服务业务发展

金融科技及企业服务业务收入同比增长7%为523亿元。金融科技服务收入只是个位数增长,因为线下消费支出增长放缓和提现收入减少的影响,但理财服务收入增长强劲,说明当代消费者理财意识在增强。

企业服务业务的收入有十几个点的同比增长率,受益于云服务和视频号商家技术服务费的增长。许多企业愿意使用腾讯云来存储和处理数据,视频号商家也愿意为腾讯的技术服务付费。

增值业务特别是游戏收入情况

增值业务中主要是游戏收入方面,腾讯第一季收入同比下降0.9%为786亿元。国际市场游戏总流水同比增长34%,Supercell游戏人气回升和《PUBG MOBILE》的用户及流水增长有很大贡献。国际市场游戏收入按固定汇率计算同比稳定增长3%为136亿元。腾讯视频的自制剧带动长视频付费会员增长8%达1.16亿。

腾讯自身在游戏团队的调整初显成效。未来其在游戏领域或是还有更多上升空间。

那么你认为腾讯接下来还能在哪些业务上取得更大突破?欢迎评论点赞和分享。