最近小红书相关话题热度飙升,多家上市公司回应小红书业务情况引发广泛关注。这些回应背后,蕴藏着公司业务布局与市场影响的诸多信息,让我们一探究竟。

狮头股份回应

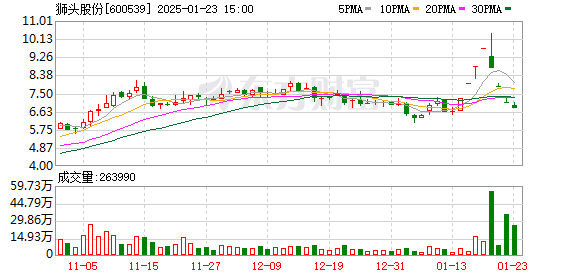

1月17日晚间,狮头股份发布股票交易风险提示性公告。该公司虽在小红书平台宣传或销售自有品牌“鲜出格”等多个品牌,但2024年度小红书渠道销售收入预计不足2万元,占全年营收比例不足0.10%,对业绩无重大影响。这家1999年成立、2001年上市的电商服务公司,在电商竞争中面临诸多挑战。

狮头股份2024年业绩预告显示归母净利润亏损2600万 - 3100万元。主要是因为电商竞争加剧,公司加大促销力度,搭建自有品牌投入运营和管理费用增多。尽管营收有增长,但费用上升导致亏损,小红书业务在整体业务中显得微不足道。

爱慕股份声明

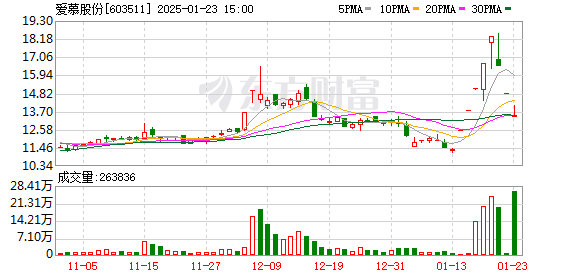

同日晚间,爱慕股份再度发布异动公告,强调小红书渠道营收占比小,对业绩影响不大。早在1月16日,就发布股价异动公告进行澄清。2024年前三季度,其小红书渠道营收223.08万元,占比仅0.10%,利润亏损6.34万元。

归母净利润1.41亿元但同比下降38.17%,还提醒投资者注意风险。这表明尽管爱慕股份涉足小红书业务,但目前在该平台的表现未能给业绩带来正面提升,甚至出现亏损,在公司整体业务中也未占据重要地位。

歌力思情况

1月16日晚间,歌力思因连涨多日股价异动,发布公告称小红书业务对业绩影响有限。截至2024年前三季度,小红书电商渠道销售收入约700万元,占公司收入比重仅0.3% 。如此低的占比显示出小红书业务在歌力思整体营收中贡献较小。

虽然歌力思是一家有一定规模的上市公司,但面对小红书这一热门营销平台,其业务效果尚未展现出重要性。在市场上股价的异动可能更多受到其他因素影响,而非小红书业务。

苏豪弘业表态

同样股价异动的苏豪弘业在6连板后发布公告,称目前未以小红书作为贸易平台进行营销。这与其他几家公司虽有涉足但效果不佳不同,苏豪弘业直接表明未将小红书作为营销阵地。

在小红书热度不断上升的当下,苏豪弘业的选择或许有自身业务特点和发展战略的考量。可能其营销重点放在了其他渠道,或者还在观望小红书平台的进一步发展。

小红书热度持续

当前,小红书讨论热度仍在上升,过去2天内或新增70万用户。社交媒体话题热榜上,小红书成为热门焦点。如此庞大的新用户流入,显示出小红书平台强大的吸引力。

这可能会吸引更多上市公司关注,尝试在小红书拓展业务。另一方面,也会促使小红书不断优化自身平台,以应对大量用户带来的新需求和新挑战。

市场展望与分析

光大证券指出,面对大体量流量涌入,小红书或开始针对海外用户优化,有望开拓国际市场。其注册、版本互动等方面成熟,商业化生态运转有望加快,开源证券的观点也印证了这一点。

对于涉及小红书业务的上市公司来说,虽然目前多数公司小红书业务占比小,但随着小红书国际化发展,若能找准合作模式,未来或许能从该平台获得更多业绩提升机会。

你认为小红书未来会给这些上市公司的业务带来巨大改变吗?欢迎点赞、分享并在评论区留言。