引述以上文案诸多分析,快手未来的钱景令人期待又充满变数。我们来深入探讨其发展前景和估值走向。

收入增长亮点

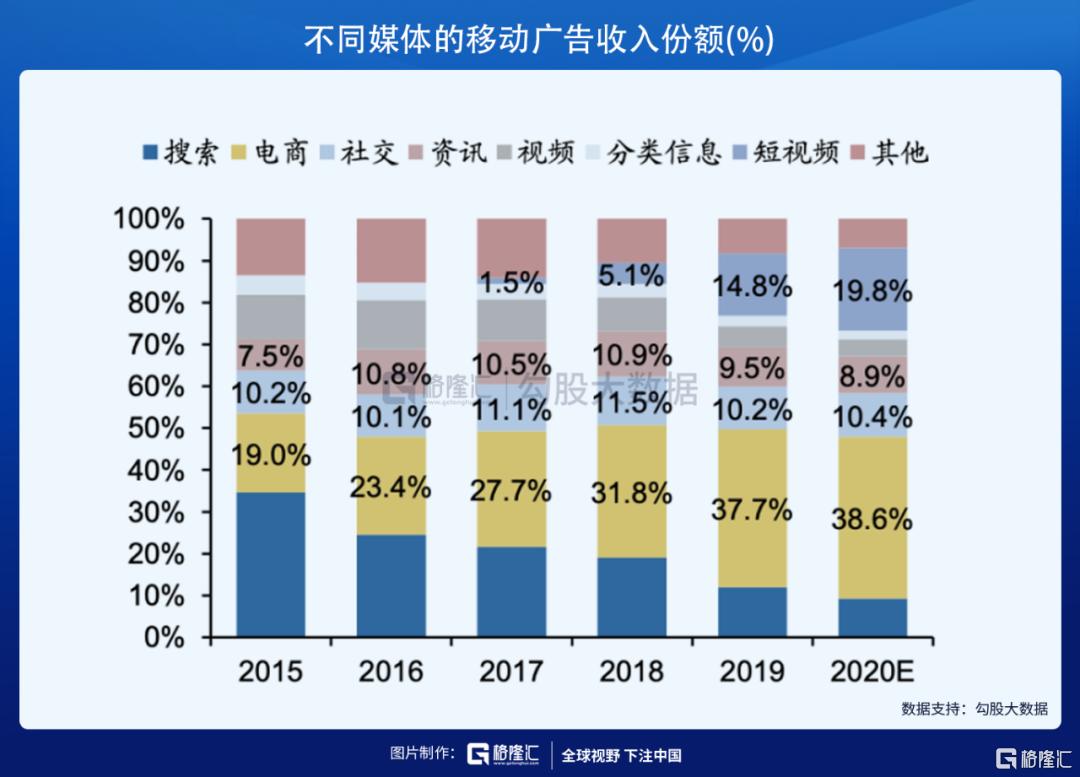

未来快手主要营收增长点在广告和电商。过去广告发力晚,双列模式效果不佳,现在大屏模式让用户无法跳过广告,广告效率飙升。再加上算法优化等措施,为广告业务的增长提供了强大助力。当下电商也是快手快速发展的板块,结合平台的用户流量,潜力无限。

对标B站比较

在上市企业中,和快手较具可比性的是B站。二者在风格、定位、管理等方面十分相似。不过从变现能力看,快手更胜一筹。B站广告增速没快手快,高增速业务主要是直播,而这恰是快手最成熟的板块。而且快手看点已进阶到电商,内容更丰富。

单用户价值评估

快手现有月活4.8亿。若单用户价值达200美金,那估值将接近1000亿美金。虽B站单用户价值包含破圈故事,但在内容丰富度上远不及快手,即便在游戏领域能吸引用户,变现能力仍差于快手。所以给快手单用户200美金估值比较合理。

市场PS估值对比

目前市场上PS给拼多多和哔哩哔哩的估值最激进,达2021年收入的15倍。快手Q3收入增速约50%,虽不及拼多多和哔哩的增速,但超过美团和腾讯。乐观点讲,以其50%的增速对标美团、腾讯的10倍PS,按2021年800 - 900亿人民币的收入规模,快手或许能超1200亿美金。

直播业务估值考量

2021年快手直播约有400亿收入,是中国最大的直播平台。对标以直播为主要收入的腾讯音乐,可给5倍PS。目前IPO给出的600亿美金估值相对保守。按动态估值分析,未来12个月快手有望达到1000亿估值。

市值与港股通前景

因市值大,快手上市后会成为港股排名前五的互联网公司。上市不久后很可能进入港股通。这意味着其投资价值得到更广泛的认可,也会吸引更多资金流入,为其发展带来更多机遇。

各位读者,你们认为快手未来能否达到我们分析的千亿美金估值?觉得文章有用的话,欢迎点赞和分享!