微博借钱将借钱与粉丝追星打榜挂钩的活动引发争议,网贷平台利率算法误导、手续费过高等问题,也随着这场争议进入公众视线。

微博借钱活动规则

微博借钱的“双十一网购势力榜”活动中,将借款金额与粉丝给偶像点赞数翻倍挂钩。例如借款1000元点赞数翻两倍,5000元翻五倍。这一规则吸引了不少粉丝的注意,张小姐表示她所在的粉丝群有人动了借钱的念头。这实际上是借助粉丝对偶像的热情来推广借款业务,利用粉丝追星的心理诱导消费。

这样做不仅将借贷与娱乐活动不恰当的结合,而且涉及多方面风险。对粉丝来说,借款是一种经济行为,可能会因为一时的冲动而背上债务,他们可能没有考虑到还款压力等问题。

反对声音涌起

在微博借钱活动推出没几天,就有帖子警告粉圈小姑娘不要因为追星借微博网贷,指责利率过高。这一帖子迅速成为热帖,网友直指微博借钱年化利息高达54%左右,远超国家36%的法定标准。而且该行为还被批评不应把借钱和粉丝经济捆绑。这反映出大众对这种行为的警觉性,大家意识到这种捆绑方式可能会误导粉丝,特别是年轻的追星族。

在众多网友的质疑声中,微博并不想失去自己的公信力。但网友的担忧是有道理的,因为很多粉丝在追星时情感投入过高,很容易在这种诱惑下做出不理智决策。

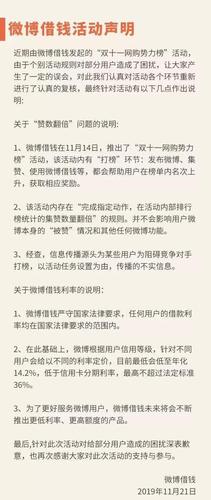

微博借钱的回应

11月21日微博借钱发布官方回应,称严守国家法律,利率在法定范围内。还表示点赞翻倍只针对活动内部排行榜统计,不影响其他功能。虽说做出了解释,但还是承认对粉丝存在不良引导性,未来会注意完善。然而这一回应并没有完全消除大众的疑虑。

大众普遍认为仅仅表示以后会注意完善是不够的,既然存在这些问题,就应该给出更具体的整改措施,包括利率计算方式是否能更加透明等,不能只是一句未来会注意就敷衍了事。

利率算法误导

平台宣传日息低至0.04%。记者按借款1万、分12个月计算,12个月后应还款11347.2元,利息1347.2元,利率13.47%。而对比支付宝借呗,借呗日息万分之五高于微博借钱宣传的万分之四,实际每月还款却比微博借钱少20多元。这种利率算法会误导借款人,让他们以为微博借钱更划算,实际上并非如此。

这就是网贷平台常见的套路,用看似诱人的利率吸引贷款人,实则在计算总还款金额时存在很多陷阱,很多人在借款时只看宣传上的日息,没有仔细计算总的还款利息等情况。

高额手续费等其他陷阱

除了利率算法误导,网贷平台还存在着收取高额手续费、低门槛获取高额度、套取用户信息、用点赞加倍等特权吸引借贷人等问题。像网友“ling爱梦”6月借款1万,分6个月还清,利率加手续费多还1800元,年利率达59.4%,高出部分被解释为手续费。

这种高手续费和复杂的收费体系是网贷陷阱的一部分。低门槛获取高额度可能让一些还款能力不强的人借到超过自己偿还能力的款项,套取用户信息更是涉及到用户隐私安全的严重问题。

警惕网贷风险

在如今的社会中,网贷的诱惑是很大的,特别是各种看似优惠的活动。但从微博借钱与追星打榜事件可以看出,背后隐藏着非常多的风险。普通民众在面对网贷时,需要谨慎再谨慎。

从时间上看,此次事件是在双十一之后爆发。地点主要是微博平台这一公众社交平台上。有像张小姐这样的追星族,也有维权的网友等人物牵涉其中。大众需要仔细审视网贷条款,不要因一时的利益或者冲动而陷入网贷陷阱。