虽部分投资者和机构不看好快手本期财报,但深入分析财报数据和 CEO 陈述,会发现其中不乏亮点,一起来详细了解下。

海外业务亏损收窄

Q3 快手海外业务表现亮眼,经营亏损同比、环比均有显著收窄。在巴西市场,DAU 达到约 6000 万,同比增长 9.7%,日活用户日均使用时长同比增长 4.2%。这表明快手海外用户规模和用户粘性都在提升。在变现方面,快手优化流量机制与推荐效率,2024 Q3 海外整体收入达 13 亿元,可见海外市场潜力巨大。

用户数据创新高

快手应用的 MAU 与 DAU 创历史新高,Q3 日均流量为 539.3 亿,同比增长 7.4%,环比增长 11.9%。这一增长得益于 DAU 和用户日均使用时长的双增长。本年度快手坚持高质量用户增长策略,通过优化投放和产品,扩大短剧等内容产出,还融合电商等场景,有效兼顾了用户规模扩大和使用频次提升。

AI 投入有成效

快手在 AI 方向投入取得一定成绩。虽然文中未详细阐述 AI 带来的成果,但从整个行业来看,AI 技术能提升内容推荐精准度、改善用户体验。快手的投入将助力平台在内容创作、分发等环节效率提升,为未来发展奠定基础。

广告业务增速放缓

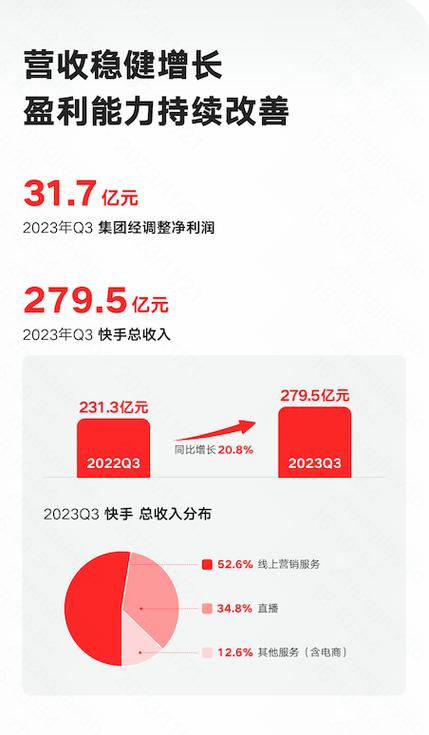

从环比看,Q3 广告收入与 Q2 基本持平,占总营收的 56.6%。占收入比重最大的广告业务增速放缓,是财报不及预期的主因。不过,快手称本季度广告营收有韧性,在数据基建、投放产品及算法上进行了优化。外循环营销客户成增长主力,传媒资讯等行业营销消耗增速快,商业化短剧营销消耗涨幅超 300%。

内循环营销服务稳定

快手内循环营销服务保持稳定,月投流商家数量同比增长超 50%。快手优化运营提升商家经营效率,通过短视频引流直播间场景的营销投放消耗同比增长近 20%。但财报未给出“日均用户广告营销收入”数据,广告收入增速放缓或因该数据下降。

电商增速下滑

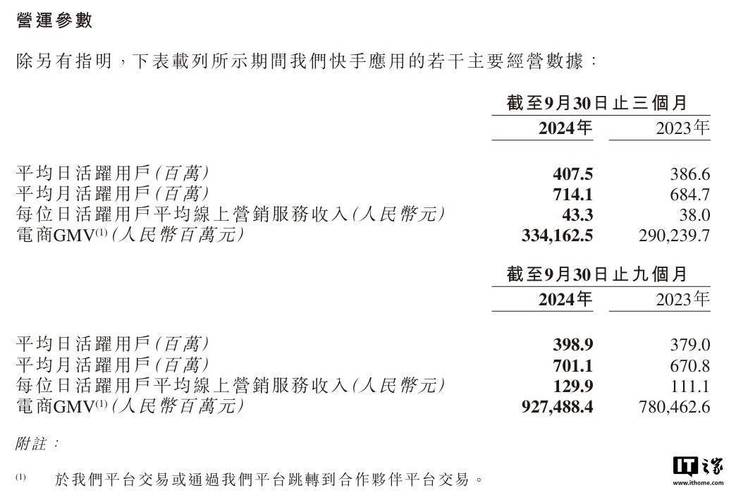

其他营收(含电商)年内保持较高水平,但收入占比在 Q1 达巅峰后下滑。虽三季度是电商淡季,但得益于“好内容 + 好商品”战略,营收受影响不大。Q3 电商业务 GMV 为 3342 亿元,同比增长 15.1%,但相比 2023 年 Q3 的 30.4%,增速下滑了 15.3 个百分点,这也是投资者给出负反馈的重要原因。

快手本期财报有亮点也有问题,你认为快手未来该如何提升广告业务增速和电商业务增长能力,摆脱当下的困境?欢迎大家在评论区留言讨论,觉得文章有用也别忘了点赞和分享!