财报亮点吸睛

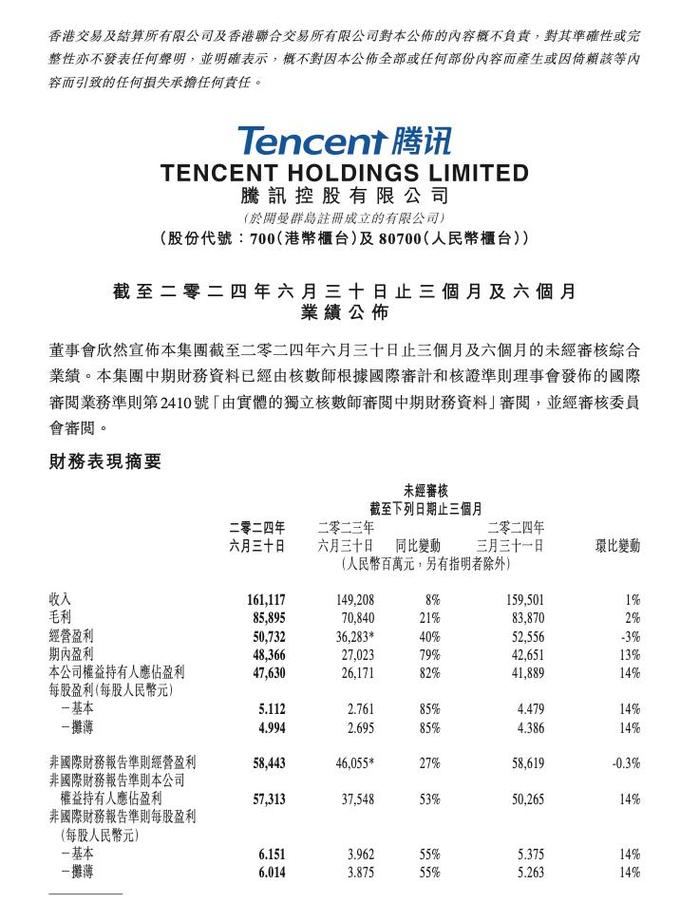

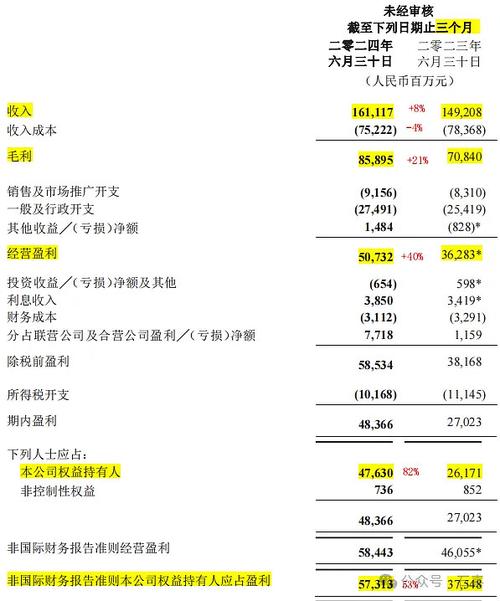

5月14日,腾讯控股(00700.HK)公布今年一季报,总收入达1595.01亿元,同比增长6%。更让投资者惊喜的是,净利润增速远超营收。这得益于腾讯前期调整业务,缩减盈利能力差的业务,让盈利强的业务快速增长,整体盈利状况非常可观。

这样的财报数据在当前复杂的市场环境中十分亮眼。拿其他同行对比,很多企业还在为营收增长苦苦挣扎,腾讯不仅营收增长,盈利增长还远超预期,展现出强大的竞争力和发展潜力。

网络广告增长强劲

腾讯网络广告业务表现出色,一季度收入265亿元,同比增长26%。这主要受微信视频号、小程序、公众号及搜一搜拉动。随着智能手机普及和线上社交活跃,人们在这些平台的使用时间增多,参与度提升,广告曝光率和效果更好。

除汽车行业外,各主要行业广告开支都增长。游戏、互联网服务及消费品行业广告开支显著增长,说明腾讯的广告平台能满足不同行业需求,精准触达目标客户。这让众多广告主愿意加大投入,也为腾讯带来稳定收入。

视频号发展迅猛

一季度,腾讯视频号总用户使用时长同比增长超80%。腾讯通过拓展商品品类和激励创作者参与直播带货,加强了直播带货生态。市场竞争加剧下,视频号有自己的优势。短视频崛起让人们习惯碎片化娱乐,视频号正好满足需求。

不少创作者在视频号获得流量和收益。用户也受益于丰富的内容和多样的商品选择,购买到心仪产品。视频号还不断引入新功能和玩法,提升用户粘性和活跃度,未来有望继续保持高增长。

小程序亮点突出

小程序总用户使用时长同比增长超20%。非游戏类小程序日均使用次数同比实现双位数百分比增长,小游戏流水同比增长30%。如今,人们依赖移动端便捷服务,小程序无需下载安装,打开即用,满足各种需求。

生活服务、电商购物、办公学习等类小程序使用频率高。例如,一些外卖、打车小程序成为人们日常生活必备。小游戏则提供休闲娱乐方式,吸引大量用户付费,为腾讯带来收益的同时,也推动互联网生态丰富和发展。

部分业务有下滑

腾讯社交网络收入下降2%至305亿元。虽然音乐与长视频付费会员、视频号直播服务以及小游戏平台服务费收入增长,但音乐直播及游戏直播服务收入下降。随着直播行业竞争加剧,其他平台的分流,导致腾讯这部分业务受影响。

年轻用户兴趣和消费习惯在变化,对传统直播模式需求减少。腾讯需进一步优化直播业务模式,提升内容质量和用户体验,吸引更多用户回归和付费。

游戏及其他业务表现

游戏增值业务方面,收入同比下降0.9%至786亿元。不过,国际市场游戏表现出色,总流水同比增长34%,如Supercell游戏(尤其是《荒野乱斗》)人气回升,《PUBG MOBILE》用户和流水增长。虽然国际市场收入按固定汇率计算同比稳定,但增长趋势明显。

金融科技及企业服务业务收入同比增长7%至523亿元。金融科技服务受线下消费支出增长放缓及提现收入减少影响,理财服务收入增长强劲。企业服务业务因云服务收入及视频号商家技术服务费增长,实现十几个点的同比增长。看到腾讯这份一季度财报,大家觉得腾讯未来哪个业务最有增长潜力?快来评论分享看法,别忘了点赞和分享本文!