腾讯控股在5月14日公布的一季报如同一场盛大演出后的成绩总结,这份财报看点十足。

腾讯总的营收情况

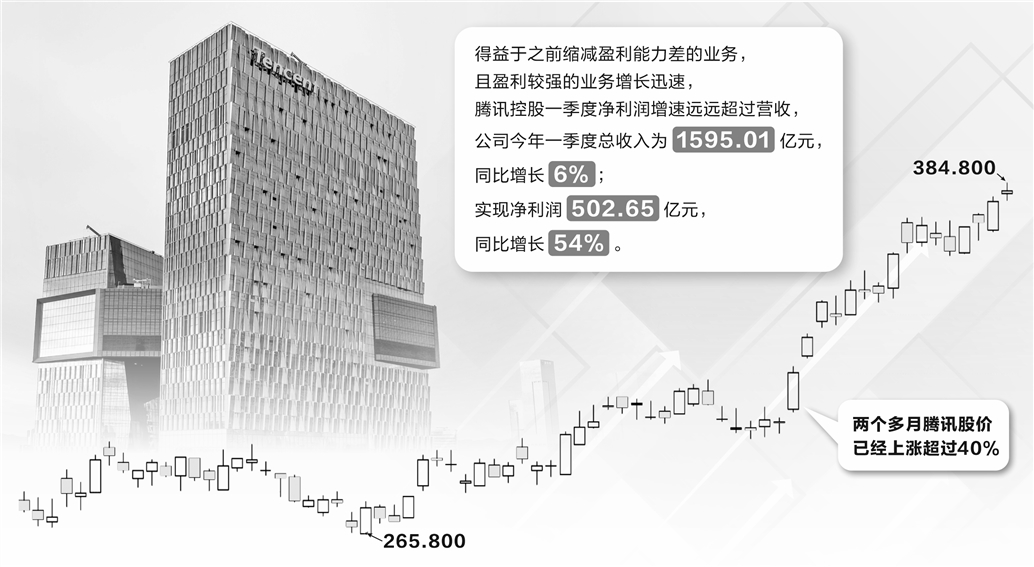

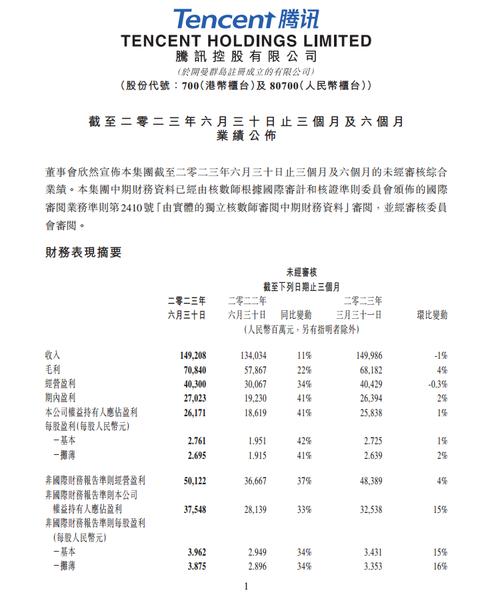

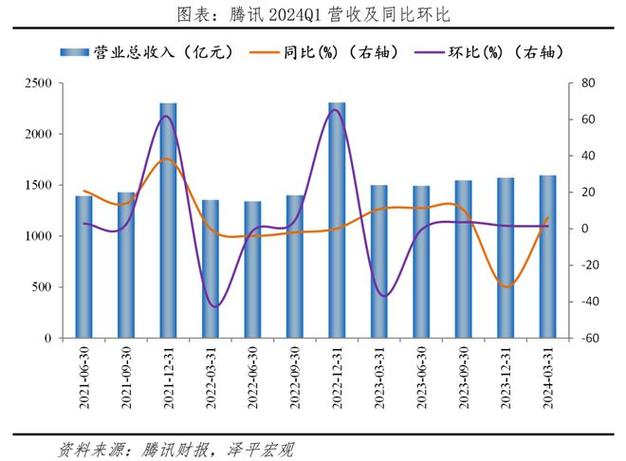

腾讯2024年一季度总收入为1595.01亿元,同比增长6%。这一增长表明腾讯在市场中依然有着不错的发展动力。公司在整体运营上有着明确的策略导向,努力在各业务版块寻求发展机遇。比如其缩减盈利能力差的业务,使得盈利较强的业务能够有更多资源和空间快速发展,这一举措非常明智。它使得公司可以集中力量发展更有前景的业务。

网络广告业务的增长

网络广告业务表现十分亮眼。一季度收入同比增长26%至265亿元。这里面功劳最大的当属微信诸多功能。微信视频号、小程序、公众号及搜一搜的增长拉动了广告业务,背后体现的是用户参与度的提升,还有腾讯不断升级的AI驱动的广告技术平台。这份成长离不开公司对技术和用户体验的重视。从行业来看,除汽车行业外的大部分行业在腾讯平台上广告开支在增长,游戏、互联网服务及消费品行业增长显著。这反映了这些行业对腾讯广告平台的信任和需求。

视频号与小程序的发展

视频号和小程序在这一季度展现出蓬勃发展的态势。视频号总用户使用时长同比增长超80%。腾讯通过拓展商品品类和激励更多创作者直播带货等方法,很好地加强了视频号直播带货生态。小程序这边也不甘示弱,总用户使用时长同比增长超20%。非游戏类小程序的日均使用次数还实现了双位数的增长,小游戏更是有着30%流水增长。这种增长很好地体现了腾讯在移动应用生态布局的成效。

社交网络收入的波动

腾讯社交网络收入下降2%至人民币305亿元。不过其中有增有减,音乐与长视频付费会员、视频号直播服务以及小游戏平台服务费收入增长,而音乐直播及游戏直播服务收入下降。这说明其社交网络业务处于转型期。各业务的发展不均衡,新旧业务在交替。如果腾讯能进一步加强有潜力业务的发展,也许可以扭转社交网络收入下降的局面。

金融科技与企业服务业务情况

金融科技及企业服务业务收入整体呈增长态势。同比增长7%达到523亿元。金融科技下,因为线下消费支出增长放缓和提现收入减少,总体以个位数增长,不过理财服务收入增长强劲。企业服务这边因为云服务和视频号商家技术服务费增长,实现十几个点的同比增长率。这体现了腾讯在新兴业务板块的探索取得了成果。

游戏增值业务方面

腾讯第一季主要是游戏的增值业务收入同比下降0.9%至786亿元。但国际市场游戏发展不错,总流水同比增长34%。像Supercell游戏《荒野乱斗》人气回升,《PUBG MOBILE》的用户和流水增长。国际市场游戏收入按固定汇率计算同比稳定,这是个很好的势头,如果能保持,对腾讯游戏业务发展有着重要意义。腾讯也有信心在未来几个季度让游戏收入恢复增长。

读完这篇文章你是否对腾讯控股在2024年的未来发展充满期待?希望你能分享本文并且在评论区留下你的看法。