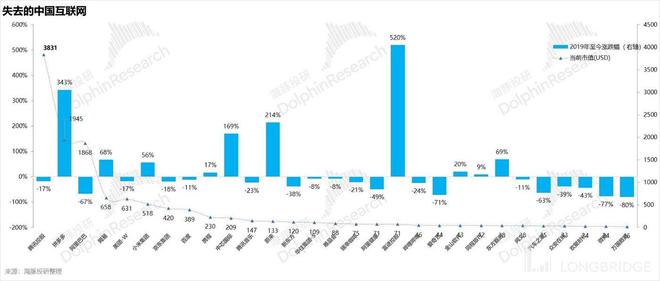

关键分水岭 2015 年

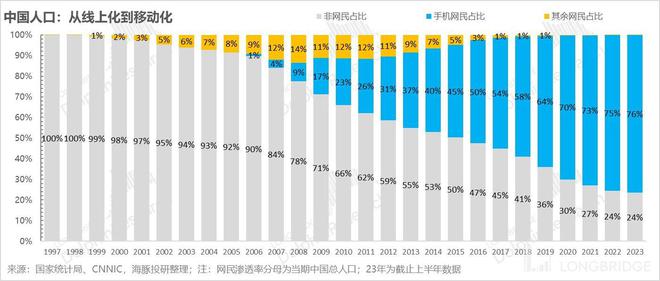

2015 年意义非凡!那时互联网人口和非互联网人口数量平分。可在广告分配中,线下和线上广告是 7:3 开。这明显显示线上广告份额落后人口线上化速度,表明当时线上商业变现还有巨大潜力待挖掘。

那时候互联网发展脚步很快,大家上网的热情日益高涨,只是线上广告的发展还没跟上网民增长的节奏。虽如此,当时很多人已隐约觉得,线上广告未来可能会有大变化。

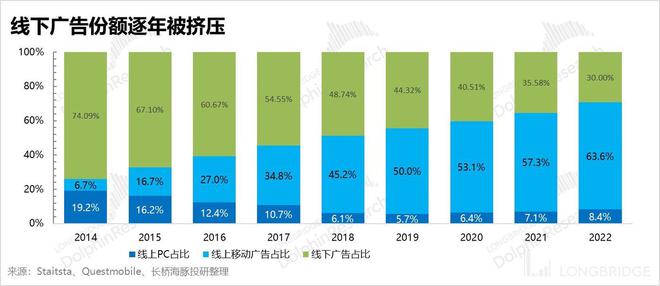

2022 年广告份额迁移

到 2022 年,线上线下广告份额迁移还有余波。但线上 PC 广告空间被严重挤压。如今大家用手机上网的多了,PC 端使用场景减少,PC 广告自然不受青睐。

在传统互联网企业里,依赖 PC 广告的日子越来越难。有的企业开始转型,寻找新变现途径;有的却在这场变革中苦苦挣扎,慢慢失去了市场话语权。这几年对线上 PC 广告而言,就是不断被蚕食的阶段。

2018 年进入时长竞争

2018 年左右,中国移动用户渗透到顶,全网进入时长竞争阶段。自此,中国移动图文互联网进入移动视频互联网时代。在这个时代,大家花在视频上的时间越来越多,抖音、快手等平台迅速崛起。

数据显示,当时很多人每天花在视频类 APP 上的时间远超图文类 APP。内容创作者也开始大量转向视频创作,因为这里才有流量和机会。人们生活节奏快,视频形式能快速传播信息,满足快节奏需求。

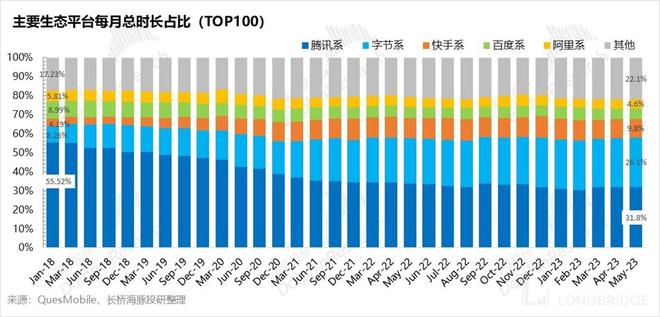

当前流量格局现状

站在当下,思考中国互联网巨头列阵是否稳态,要看有无新内容消费形态能吸引网民注意力。海豚君认为,中国视频互联网流量格局已是稳态。视频时代不像 PC、移动图文时代不断变迁。

现在,抖音、腾讯视频等大平台占据了大部分流量。用户观看习惯基本养成,新入局者很难打破现有格局。但这并不意味着完全没有机会,新技术也许会带来新变数。

UGC/PUGC 变现差异

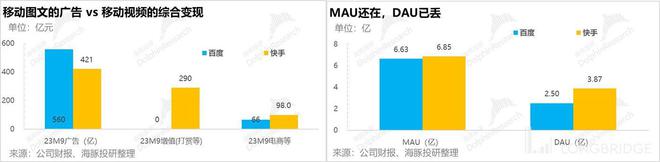

先说 UGC/PUGC 的短、中视频+直播,在资本投入要素和变现模式有很大差异。图文时代,百度、微博等广告毛利率在 80 - 90%以上,是轻资产模式。靠内容免费和搬运流量赚广告钱就行。

而视频/直播互联网时代,流量获取端重资产化。因为要生产高质量视频内容,需投入大量人力、物力。所以必须有更强变现能力提升毛利润。只有这样,视频企业才能在激烈竞争中生存。

新时代巨头竞争态势

在本地生活战场,抖音信息分发流量优势对美团形成降维攻击。数据显示,抖音能精准推送信息,吸引大量用户。海豚君认为,字节可能已是且未来仍是中国互联网一哥,腾讯、阿里被甩在后面。

传统互联网巨头在流量竞争稳态下,转型困难。视频互联网玩家有时间构建商业变现上层建筑。未来,如果美团和京东没有出海逻辑加持,长趋势下很难有回马枪的机会。你觉得未来中国互联网还会有哪些新的竞争点?快来评论分享并点赞这篇文章!