近年来,信贷业务成为众多企业眼中的香饽饽。阿里巴巴旗下APP入局信贷业务的消息不断传出,这其中有何深意?是业务拓展需求,还是另有隐情?这无疑引起了大众的好奇。

闲鱼的信贷尝试

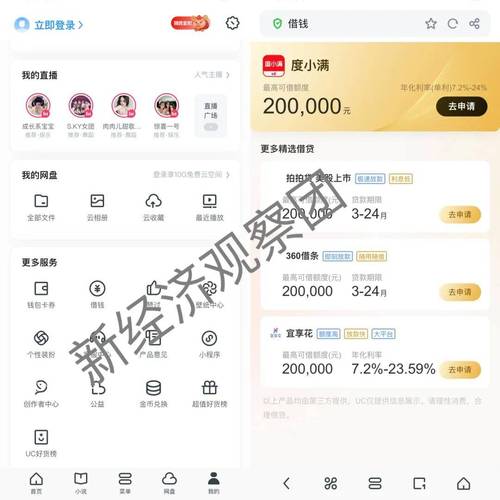

闲鱼在2024年7月初推出“借钱”业务。这是有背景的,在当前的市场环境下,二手交易平台竞争激烈,闲鱼坐拥5亿用户,开展信贷业务或许是其增加营收的一种方式。它采取助贷模式,最高额度20万,年化利率4.8%起。它的合作方众多,如度小满、拍拍贷等,这些在《服务说明》中有具体体现。这表明了闲鱼在信贷业务开展上的谨慎布局,尽可能多选择合作方来降低风险。同时这也为用户提供了多元选择,但用户在借款时也需要仔细甄别。

在当前金融环境下,用户的借款需求是多样化的。有些用户可能只是短期周转,受年化利率影响较大。而有些用户更在乎额度。比如一些小微企业主,可能在闲鱼上经营的同时,希望通过这里的借款渠道获得更多资金支持。

飞猪的信贷布局

6月底,飞猪上线借款业务。与此同时,它还在招募金融方面的岗位人员,月薪资在10 - 20K之间。飞猪是OTA巨头,它的借款业务跟其自身业务是有一定关联性的。它有大量的出行用户,这些用户可能存在临时的资金需求。而飞猪本身盈利模式相对固定,开展信贷业务可能会开拓新的营收渠道。

对于其提供的金融岗位招聘,可以看出飞猪在金融信贷业务上是要加大投入的。在当前经济环境下,旅游业有高峰与低谷,信贷业务可以在一定程度上帮助稳定或者提升公司业绩。比如一些游客临时改变行程,可能需要资金支持来重新规划行程。

钉钉的信贷步伐

钉钉在去年7月就低调入局借款业务。去年8月合作方就有所增加,今年虽在“借钱”页面看不到合作方列表,但表示是由商业银行等正规机构提供贷款服务。钉钉是云办公巨头,它的用户有很大的资金需求潜力。比如企业办公中可能急需资金购置设备、支付临时办公费用等。

它最高额度20万,年化利率10.8%起,这对于一些有需求的企业和个人来说,是有吸引力的。而其运营方为北京云鹰数智科技有限公司,它与马上消费金融的合作是整个助贷业务的关键。

饿了么的金融探索

饿了么早在2017年就开始尝试金融业务。饿了么拥有庞大的用户基数,与人们的日常生活息息相关。其“小额借款”最高可借20万,年化利率3.98% - 24%,它和宁波银行等有合作。饿了么作为本地生活业务的代表,开展金融业务可以说是顺应时代的一种选择。

在如今社会,很多年轻人可能在月底会面临资金紧张。当他们在使用饿了么点餐时,看到有借款渠道,可能就会考虑借款以解燃眉之急。这与饿了么的巨大用户流量紧密相连。

优酷的信贷关联

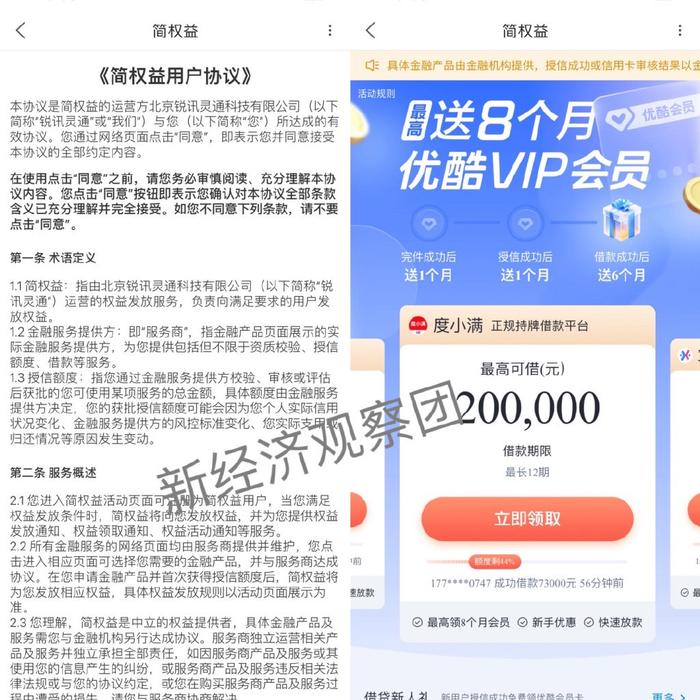

优酷的“借钱”页面由简权益提供。优酷通过为分期乐等6个平台导流,参与到信贷业务中。优酷是大文娱板块的重要部分,大文娱板块目前处于部分持续亏损状态。优酷这一做法可能是为了开辟新的营收路径。

对于很多优酷会员或者普通用户而言,可能在观看视频享受娱乐内容的同时,会由于自身资金需求而关注到这个借款服务。例如有些用户追剧时看到需要会员付费观看后续内容,资金不足时可能就会考虑借款。

业务布局背后的考量

从这些阿里旗下开展助贷业务的平台的布局来看,多集中在本地生活、大文娱和其他业务等营收贡献率低且部分有亏损的板块。对于这些板块,开拓信贷业务如果成功,很可能是新的增长点。例如本地生活的饿了么,利用自身用户粘性,可以有效开展信贷业务。

同时飞猪也可以结合出行场景,挖掘用户资金需求。这也反映了阿里巴巴在集团层面的业务战略调整,在传统业务面临竞争或者增长瓶颈时,尝试新的业务模式。