游戏与社交业务现状

2023年游戏与社交业务表现突出,收入达1790亿,FCFF为539亿。这一数据展现了该业务在公司体系中的重要地位。以腾讯为例,旗下众多热门游戏和社交平台为用户提供了丰富的娱乐和交流体验,庞大的用户基数为业务发展提供了坚实基础。

游戏与社交业务未来增速

2024 - 2028年,该业务预计以8%的速度增长,主要受益于《DNF手游》增量以及海外发行的拓展。不过到了2029 - 2033年,增速会降至5%,因为用户红利逐渐见顶。像全球一些成熟社交平台,在发展后期都面临增速放缓的问题。

广告业务基本情况

2023年广告业务收入为1015亿,FCFF达到300亿。随着数字营销的发展,广告业务成为众多互联网公司的重要收入来源。短视频、资讯平台等多样化的广告投放渠道,为广告业务带来了巨大的发展空间。

广告业务增速预期

2024 - 2028年增速可达15%,原因是视频号广告加载率从2.5%提升至4%。而2029 - 2033年增速变为8%,进入行业成熟期。就如同电商平台早期靠促销等手段快速提升广告收入,后期增速则趋于平稳。

金融科技业务数据

2023年金融科技业务收入2032亿,FCFF为450亿。支付、理财等金融业务在现代生活中扮演着重要角色。第三方支付的便捷性,让人们的生活消费更加高效,也为金融科技业务发展助力。

金融科技业务增速展望

2024 - 2028年预计增速12%,得益于支付渗透率提升和企业服务扩展。但2029 - 2033年增速降为6%,主要是因为监管趋严。例如一些金融创新业务,在初期迅猛发展,后期会受到严格监管调控。

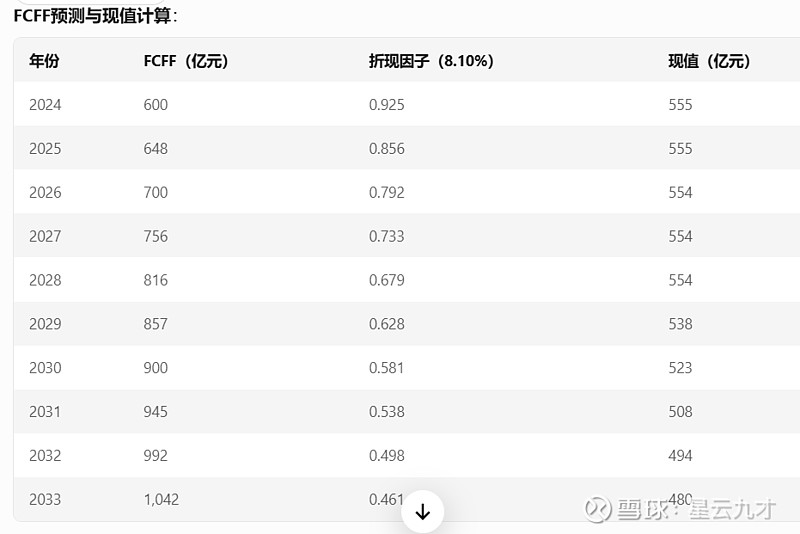

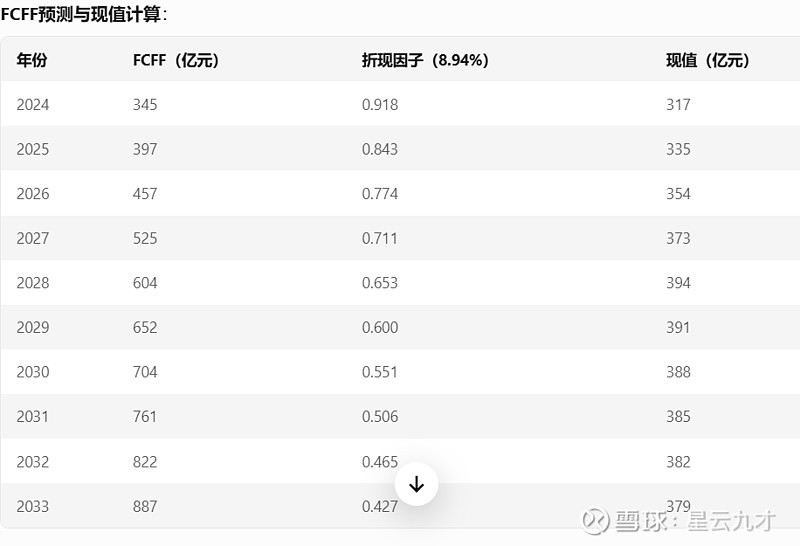

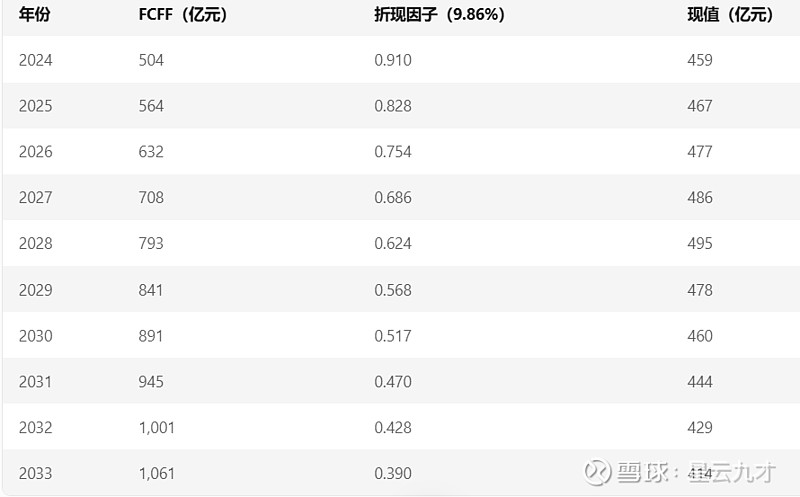

业务折现率分析

游戏与社交业务β系数为0.9,折现率为8.10%,由于现金流稳定性高于行业。广告业务β系数1.1,受宏观经济波动影响,折现率为8.94%。金融科技业务β系数1.3,因监管风险溢价,折现率为9.86%。不同业务的风险特征不同,导致折现率存在差异。

各业务终值与总现值计算

游戏与社交业务终值19083亿,终值现值8797亿,总现值14112亿。广告业务终值15408亿,终值现值6583亿,总现值10281亿。金融科技业务终值17239亿,终值现值6723亿,总现值11333亿。这些数值反映了业务在未来的价值。

投资公允价值情况

公允价值达7100亿,是美团、拼多多等上市公司股权按市价80%计算的。通过投资其他优质企业,可以实现资源整合和多元化发展。这种投资策略在很多大型企业中都较为常见。

投资估值处理方式

投资估值采用直接加总,无需折现的方式。这种处理方式简洁明了,能充分体现投资资产的当下价值。在企业估值中,合理的处理方式有助于更准确地评估企业的整体价值。

企业级费用扣除说明

2023年总部费用实际支出800亿/年,未来10年无增长。企业运营需要承担一定的管理和运营成本,这部分费用的扣除对最终估值有重要影响。如同公司的行政、研发等部门的开支都需要合理核算。

最终估值结果呈现

总估值经计算为35081亿人民币,换算成港元约为38238亿,每股估值约400.4港元/股。这一估值结果反映了公司综合业务的价值。对于投资者来说,是评估投资价值的重要参考。

你认为这样的分业务估值方法是否能够准确反映公司的真实价值?欢迎在评论区留言,也请点赞和分享本文!