闲鱼这个国内最大的闲置电商平台,如今在金融业务上的布局引发关注。拥有5亿用户的它,这一举措充满机遇,也颇具争议性。

闲鱼金融业务现状

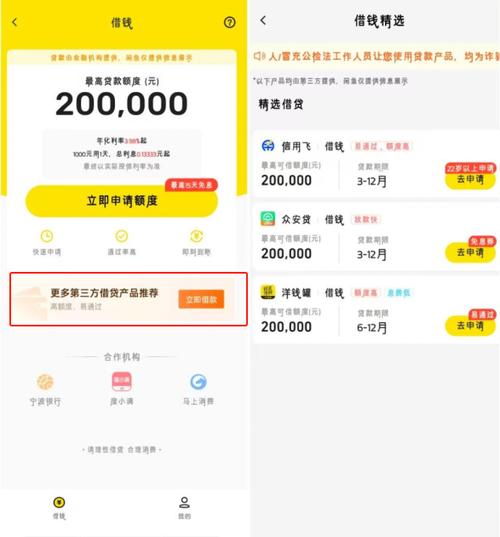

闲鱼已开启助贷业务并推出贷款超市业务。其贷超是H5导流模式,入口在借钱页面中部。目前上线三款产品,申请流程包括先填手机号注册,再跳转第三方App授信用信。这一系列动作表明闲鱼在金融方面积极探索,然而这种纯导流模式,是想借助自身庞大用户群来做流量变现。

从业务开展主体来看,借钱运营维护和客户对接是杭州闲鱼企业管理咨询有限公司,软件服务是杭州闲鱼信息技术有限公司,技术支持来自阿里云,运营是原有团队。

业务背后的考量

对于闲鱼开展金融业务而言,有着诸多考量。一方面是为用户提供更多选择。自业务上线以来,确实以其助贷模式让有需求的用户多了借贷渠道。由于首批接入机构如信也、马上消金、度小满等比较知名,这让用户能选择更适合自己的产品。

从闲鱼自身商业角度看,贷超模式搭建相对容易且风险低。而且不需要构建自身强大的风控体系,就能够获利。当下像一些平台上线年化利率36%产品,闲鱼的金融业务也可能朝着这种更高利润空间的产品发展。

用户优势

闲鱼的用户规模超5亿且日活达4000万。这庞大的用户群就是开展金融业务的底气。2024年4月数据显示,闲鱼在中国闲置电商月活用户中占比达91%,月活用户数远远超过其他竞争对手。并且其用户年龄结构年轻,95后和00后占比较高,仅2023年就有3000万95后新用户加入。

这些年轻用户不仅在闲鱼卖闲置,他们的消费能力也不可小觑。线上消费能力在2000元以上的用户占比为52.7%。这样年轻且有消费能力的客群是开展金融业务的优质资源。

日均交易额等数据体现潜力

闲鱼日均交易额突破10亿元,这是一个相当可观的数字。每天有400万件物品发布,过去一年超1亿人挂出闲置物品。这个活跃的数据背后,是大量的用户交易行为。当金融业务融入其中时,这种活跃的交易氛围可以转化为金融业务的优势。根据电商与金融业务的协同性来看,这种超高的交易额预示着金融业务有着巨大的潜在市场。

金融牌照重要性

在金融领域牌照至关重要。从市场趋势来看,像快手等纷纷通过收购获得网络小贷牌照加持金融业务。对于闲鱼来说也不例外。拥有牌照能提升合规经营壁垒,减少因政策变动带来的风险。没有牌照只能做简单的流量售卖生意,一旦有了牌照就能开展自营和联合贷业务,从而在金融业务上有更长远的发展。

面临的竞争压力

虽然闲鱼有众多优势,但其在金融业务上也面临竞争压力。它在金融业务起步相对较晚,其他一些电商平台或者互联网公司已经在金融领域深耕多年。而且部分对手已经构建了完整的金融服务体系包括风控等环节。另外市场上的金融产品众多,用户在选择时也有多种考虑因素。尽管有5亿用户的流量基础,但如何让这些用户选择闲鱼的金融产品,也是一个挑战。

你对闲鱼发展金融业务怎么看?欢迎在评论区留言,也希望大家点赞分享。