在投资行业,常常有着独特的机遇与挑战。想要挖掘到别人看不到的投资宝藏,拥有独特眼光至关重要,心态必须放低,看到微小事物背后的潜力也非常关键,这无疑是引人深思的亮点。

投资的两种做法

在投资领域,方式主要分为两种。一种是在投资前就发现项目的价值。比如,马斯克投资特斯拉时,就敏锐洞察到电动车未来发展的潜力。另一种则是在投资后助力公司成长为独角兽。软银投资阿里巴巴后,阿里巴巴在不断发展壮大,最后成为商业巨头。这表明这两种做法都能在投资之路上发挥重要作用。不同的企业有不同的需求,有的企业本身项目不错,需要资金启动,有的企业则需要运营等多方面的支援。所以需要投资者厘清方向,针对不同企业做出合理选择。

做投资决策不是易事,需要综合考量多种因素,权衡利弊才能做出最优决策。对于每个投资者来说,要明确自己擅长哪种投资方式,并且对不同企业现状做详细分析。

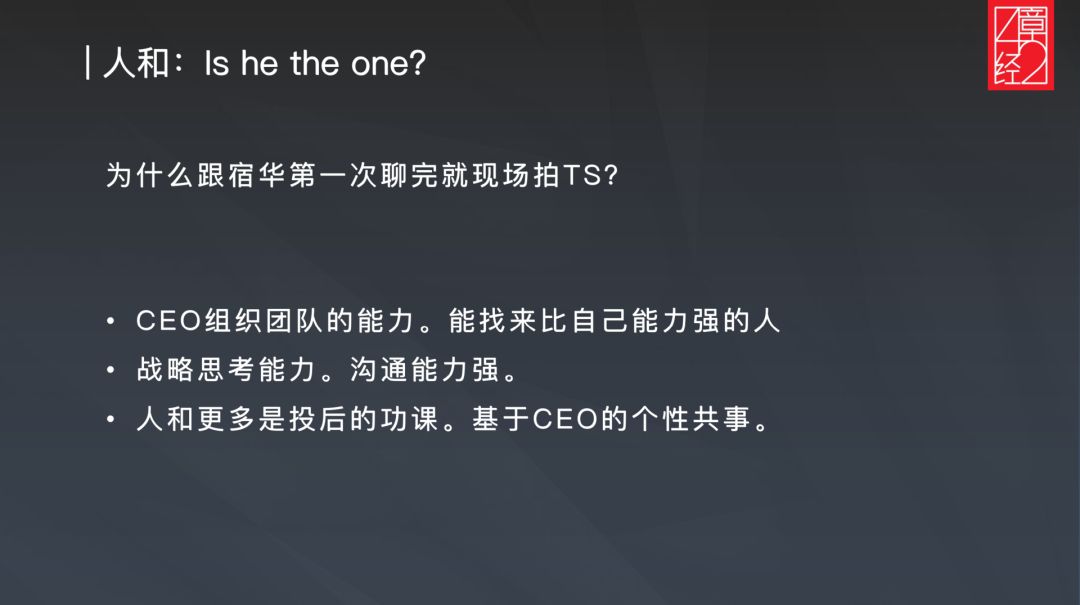

判断人的困难性

判断一个人在投资行业是极为困难的任务。由于竞争的存在,时间非常紧迫,可能和对方接触最多三个礼拜,甚至一天就得下TS(投资意向书)。投资滴滴时,众多投资者竞争,大家对程维等团队成员的评估都很仓促。而且客观来讲,人是复杂的个体,有着多样的性格、能力等方面。像有时候失败并非因为能力差,可能是运气不好,所以精确判断人的能力及其未来发展潜力非常难。

这就要求投资者在短时间内考察品德、能力、商业思维等多方面。一方面可以通过深度交谈去了解对方的思维逻辑,另一方面也需要从同行、市场声誉等侧面获取信息。而且这种判断还随时会发生变化,需要长期紧跟。

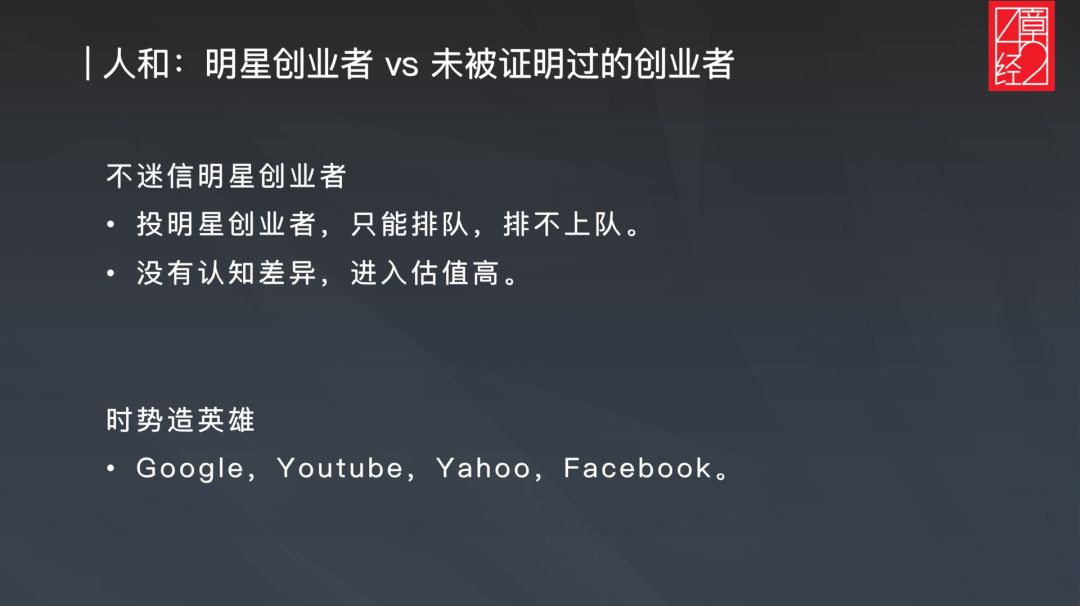

随众投资的问题

在投资中,不想被人嘲笑而去做大家都认为正确的选择是常见现象。比如在分类信息概念流行的时候,很多人跟风投资。那时美国和中国都有众多公司涉足,但最后大多失败。这就是随众投资的弊端,大家都觉得好的项目往往竞争激烈,而且有可能是过度吹嘘的泡沫。

当投资变为一种迎合群众眼光而非理性判断的时候,成功的概率就大大降低。真正的投资应该是冷静地判断市场走向,在大众都忽略或者不看好的时候发现其潜力,而不是人云亦云,盲目跟风去获取所谓的“认同感”。

CEO与VC的角色区别

CEO日常主要关注转化率、留存率和获客成本等,这是运营企业必须关注的关键数据。像字节跳动旗下众多产品的CEO们狠抓这些指标,才是产品不断发展的秘诀之一。而VC接触多种商业模型,更适合讨论战略。例如红杉资本凭借丰富的投资经验为被投企业在战略上提供建议。

这两个角色相互补充。CEO可以从VC那里获取战略层面的帮助,VC也可以通过与CEO的交流加深对企业的了解,二者必须明确各自的角色定位并进行良好的合作互动才能助力企业快速高效发展。

激励与人员安排

在创业公司成长过程中,人员调整是个大问题。很多创业公司初始人员较少,感情深厚。就像一些小的游戏开发团队,随着规模扩大,可能有些人会跟不上发展速度。创始人因感情因素往往不愿调整,而优质人才进不来会阻碍公司发展。

VC在这种时刻就应发挥作用,凭借自身经验指导激励制度的设立和人员的招聘结构调整。像参与过企业从创立到大规模发展的VC就可以依据经验,告诉企业在50人规模、500人规模等不同阶段如何做人事安排。

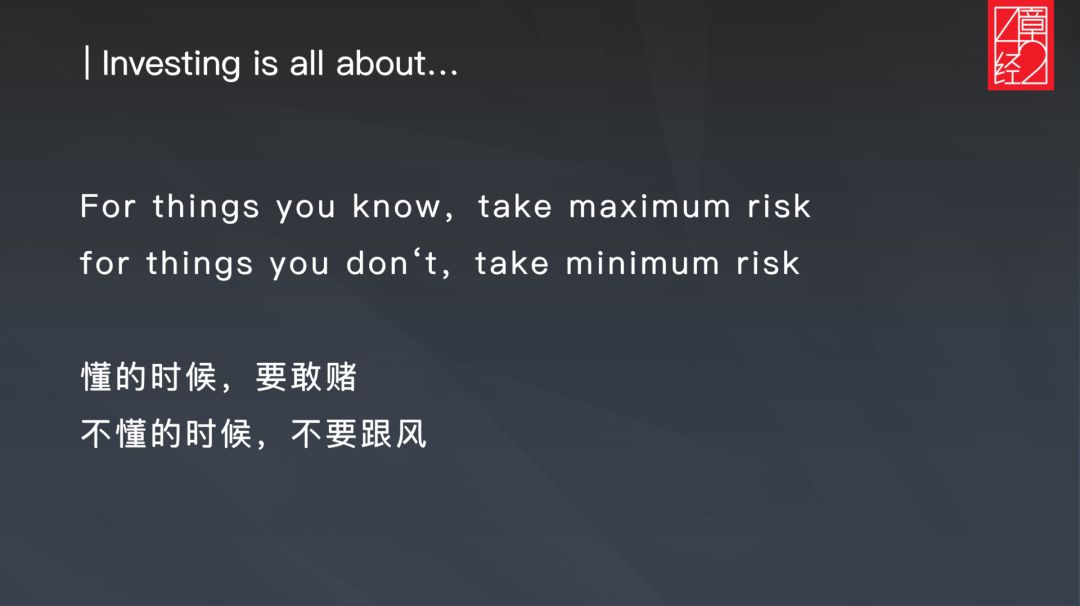

投资的循环模式

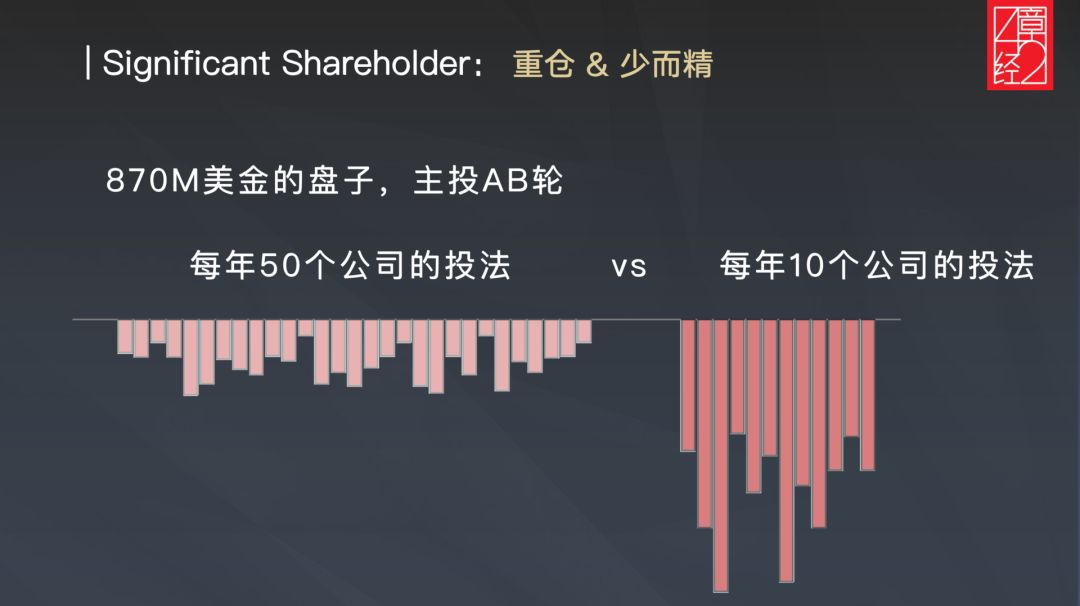

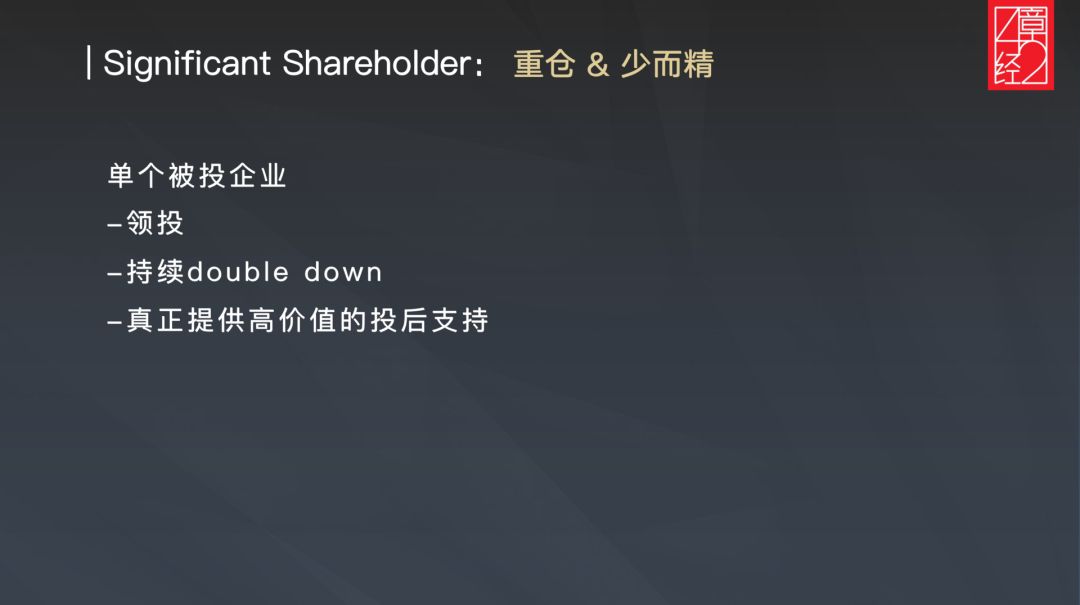

DCM投资有独特的循环模式,投的时候要重仓、高标准,做合伙人,深入了解公司情况并敢于下赌注。例如当年京东,很多投资者就是看中刘强东的战略布局等而重仓投资。不敢冒险是难以在投资行业收获巨大成功的。这一模式是长期总结出来的有效投资途径,是投资者应该借鉴和研究的。

最后想问大家,如果你是投资者,你有勇气采用DCM这种投资的循环模式吗?希望大家看了这篇文章能点赞、分享并评论。