快手在市场竞争中采取了一系列战略布局,如推出快手极速版等,但在一些竞争中未胜出,其在商业发展过程中有诸多努力同时面临一些矛盾,种种情况值得关注。

快手极速版的使命与竞争

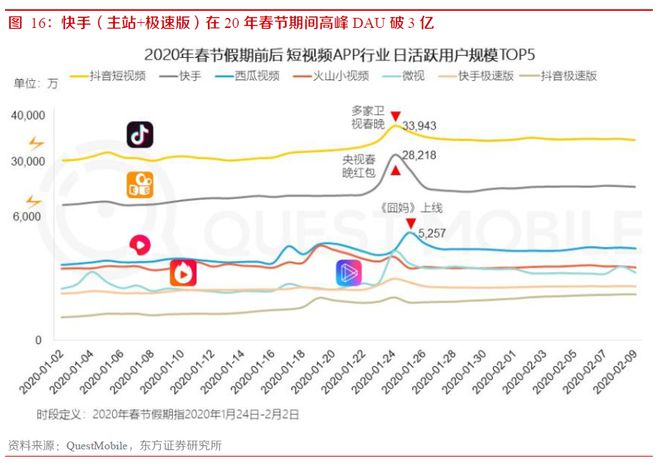

快手极速版2019年8月推出,有着网赚模式主攻下沉市场分担任务。然而在与抖音极速版竞争中未取胜。2019年它被赋予战略意义,要承担一定的用户量任务,可在激烈竞争中成绩欠佳。这反映出市场竞争的残酷性,细分市场虽然潜力大,但对手也在不断发力。在实际运营过程中,可能存在运营策略或者定位没能精准命中用户需求的问题。

快手极速版承担的任务重大。比如要分担3亿DAU任务中的6000万等,这一任务布置体现快手对它的期望,但从结果来看没有达成预期,被竞争对⼿抢夺了不少的潜在用户,导致在市场份额等方面相对占劣势。

快手的团队与商业化进程

2019年上半年像王剑伟等人才加入快手,这为快手的发展注入新力量。同时商业化在2019年开始加速,尤其在广告和电商领域。快手意识到单纯的用户增长不足以支撑长远发展,商业化路径构建不可或缺。在广告业务这块,快手看到自身平台中小商家占比高的优势进行挖掘。比如众多产业带白牌商家的存在,使内循环广告有发展空间。

在电商领域,2022年5月的引力大会表明电商业务被重视。后续快手为推动电商发展做了很多努力,比如削藩头部主播、发起川流计划等。商家全站推广在2023年客户渗透率仅为20%,有着巨大增长空间,还推出了“5S经营方法论”聚焦多个经营场域和能力。

快手的内容运营发展

快手的内容运营发展经历了变化。2016年之前相对保守。2018年开始重视运营。到2019年,由于增长压力进一步强化内容运营。为增加内容供给数量和丰富度推出扶持计划。内容运营对于平台的用户吸引和留存至关重要,在这方面快手的转变体现它对市场变化的不断适应。

最初不主动接触创作者和机构,这一策略或许错过一些早期内容发展的机会。后来的重视与强化是为了挖掘内容优势从而在竞争中立足,例如抖音在内容创作的繁荣就吸引了很多用户,快手的强化也是为了在内容上不再有短板。

快手流量分配的变革

快手要将公域流量中基于人货匹配的流量占比提升至70%。这一变革的目的是支持相关商家。如商品好但内容制作需提升的商家。还有就是避免流量过度集中在私域。在有大量中小品牌的情况下,要兼顾达人私域流量和品牌公域流量的平衡。

之前达人私域流量集中导致品牌公域流量欠缺,这不利于平台的全面发展。现在通过各种方式打通达人分销和品牌自播等环节,全域建设内容和货架场,这是适应平台进化的新思路和逻辑。

快手的差异化竞争优势

白牌/厂牌货品是快手的差异化竞争优势。相较于抖音,快手有众多的中小品牌商,这是其独特之处。这些中小品牌商也是内循环广告投放来源。虽然拉动头部品牌入驻很重要但快手并没有忽视中小品牌的潜力。中小品牌在性价比、灵活性等方面有着自己的优势。

比如一些厂牌货品可能在源头具有价格优势等。它们可以产出足够丰富且接地气的货品。对于中低端消费市场有着不可或缺的供应能力,这就让快手可以在这一优势上构建自己的商业体系和生态。

快手面临的矛盾挑战

在双轮驱动形成之前,流量分配和盈利分配的矛盾需要解决。2023年的一些数据显示出问题所在,像辛选GMV占到快手总GMV的4%。这反映出头部主播或者商家仍旧在流量和盈利分配占据一定地位。流量的分配如果不合理会影响其他商家,而盈利分配的不均衡也会影响平台的生态健康。

对于在平台利用流量创业的众多中小商家,如果一直面临流量分配的劣势可能导致积极性降低。在盈利分配方面如何满足各个层次商家需求维持平衡非常关键。

那么你觉得快手接下来如何能更好地解决流量分配与盈利分配的矛盾?希望大家点赞、分享和评论。