腾讯在5月14日发布了2024年第一季度财报,其中有不少耀眼的数据。营收、毛利、利润等指标增速都很不错,这意味着腾讯在新的一年有着强劲的发展势头,吸引着市场和大众的目光。

营收与利润概况

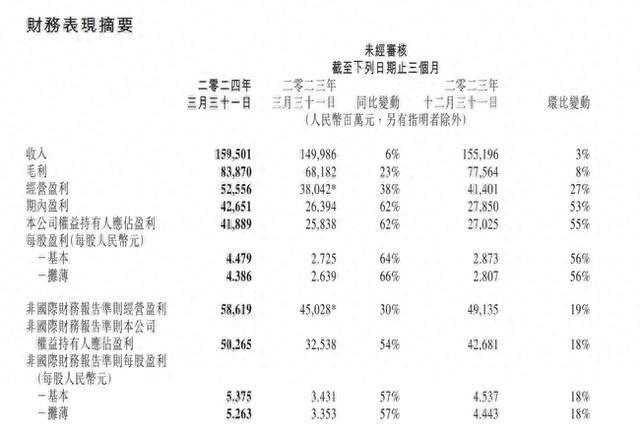

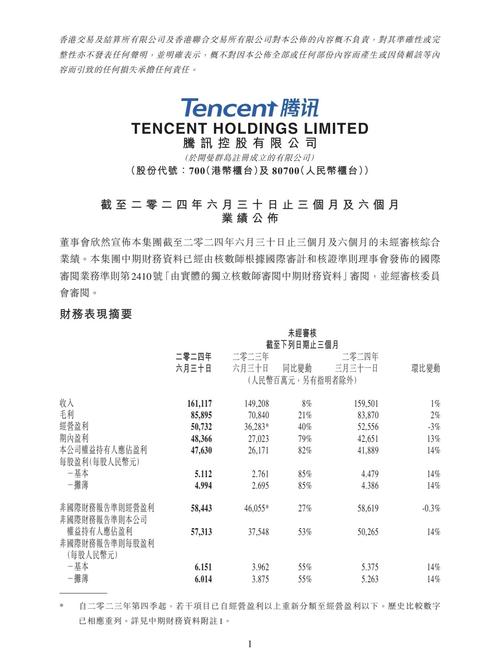

腾讯第一季度营收达1595亿元。毛利838.7亿元,经营利润586.19亿元,净利润502.65亿元。毛利等同比增速分别为23%、30%、54%,都超过了收入增速。这表明腾讯在收入的获取和质量提升方面有一定的成绩。从时间来看,这种增长趋势表明腾讯在2024年开始就站稳脚跟。地点虽然未涉及,但腾讯作为一家全球化企业,这种成果会在全球市场产生影响。

毛利的增长是腾讯发展的重要信号。连续4个季度保持20%以上的增速,这对企业的可持续发展至关重要。毛利能反映企业收入质量等多方面特征,腾讯持续的高毛利增长为后续发展提供了较好的基础保障。

优质收入来源的培育

腾讯一直在培育高质量的收入来源。像微信视频号及搜一搜广告、小游戏平台服务费等。这些举措使得毛利和经营盈利增幅超过收入增幅。这说明了腾讯在调整业务结构方面发挥了积极的作用。

举例来说,在这些新的收入来源下,腾讯的经营更加多元化。并且这些新的增长点在很大程度上改善了利润结构。也许腾讯在探索这些新收入来源过程中投入了大量的人力和物力,但成果现在很显著。

核心业务板块毛利增长

腾讯的网络广告、金融科技与企业服务、增值服务业务三大核心业务板块毛利均同比增长。网络广告和金融科技与企业服务,更是连续两个季度增速在40%以上。这表明各板块业务发展态势良好。

网络广告板块在第一季度表现突出,收入同比增长26%,毛利同比增长66%,毛利率从42%提升到55%。视频号总时长增长超80%,直播带货生态逐步加强。金融科技与企业服务板块,受益于视频号直播带货技术服务费和PaaS、SaaS商业化加速,毛利同比增长42%,毛利率从34%提升到46%。

网络广告的亮眼表现

腾讯网络广告自2022年四季度以来连续保持两位数高增长。在第一季度,它凭借视频号的优势,延续了这种增长势头。网络广告的发展离不开用户使用时长的增加,视频号在此扮演了重要角色。

视频号在拓展商品品类和激励内容创作者参与直播带货方面不断努力。这使得广告商更愿意在腾讯的网络广告平台投放资源。通过这样的成长,网络广告不仅在收入上增长,毛利也实现了高增长,也提升了整个广告业务的质量和竞争力。

企业服务业务的回升

腾讯企业服务业务在一季度收入有十几个点的同比增长率。企业微信和其他企业服务业务商业化增加,云业务成本效益提高,均对毛利增长起了推动作用。

2023年以来,腾讯企业服务战略聚焦取得成效。通过一系列举措,企业服务板块重回健康增长轨道,并且毛利率还在持续提升。从这些数字和发展成果可以看出腾讯在企业服务业务上的战略调整有积极的成果。

游戏板块情况

游戏板块是腾讯传统强项,一季度实现收入481亿元。本土市场受收入延迟影响增长承压,但国际市场游戏收入稳增3%,达到136亿元。海外市场已成为重要增长引擎。

随着后续情况的变化,如老游戏的运营稳定和新游戏上线,预计二季度游戏收入增速将转正。这也预示着腾讯游戏业务在全年表现上或许会“前低后高”。这说明腾讯游戏板块仍然有着巨大的潜力有待释放。

通过腾讯2024年第一季度财报可以看到它在各业务板块都有着可圈可点的表现,整体发展态势良好。你认为腾讯在接下来的几个季度中,哪个业务板块会有更大的惊喜?希望大家点赞分享并积极评论。