快手作为一个功能涵盖诸多领域甚至包括中老年人相亲市场的超级APP,在本地生活服务方面却存在短板。当众多消费者期待快手涉足外卖到家业务时,快手却仍旧只有代金券团购到店业务,这不能不说是一种遗憾。从这个角度说,快手目前在本地生活服务板块似乎有些跟不上市场发展的步伐。

快手中的本地生活服务现状

目前,快手在本地生活服务上呈现出单一化的特点。其提供的代金券团购业务仅仅局限于到店服务。例如在一些中小城市,大量的小餐馆在快手上仅能以到店团购代金券的形式存在,没有给消费者提供外卖到家的选择。这就导致了消费者的不方便,很多时候消费者更希望食物能够外卖到家,而不是到店消费,这使得一些潜在的消费需求被抑制。对于本地商家来说,也更希望拓展自己的服务范围,而快手这种单一的到店服务模式也限制了商家业务的拓展。

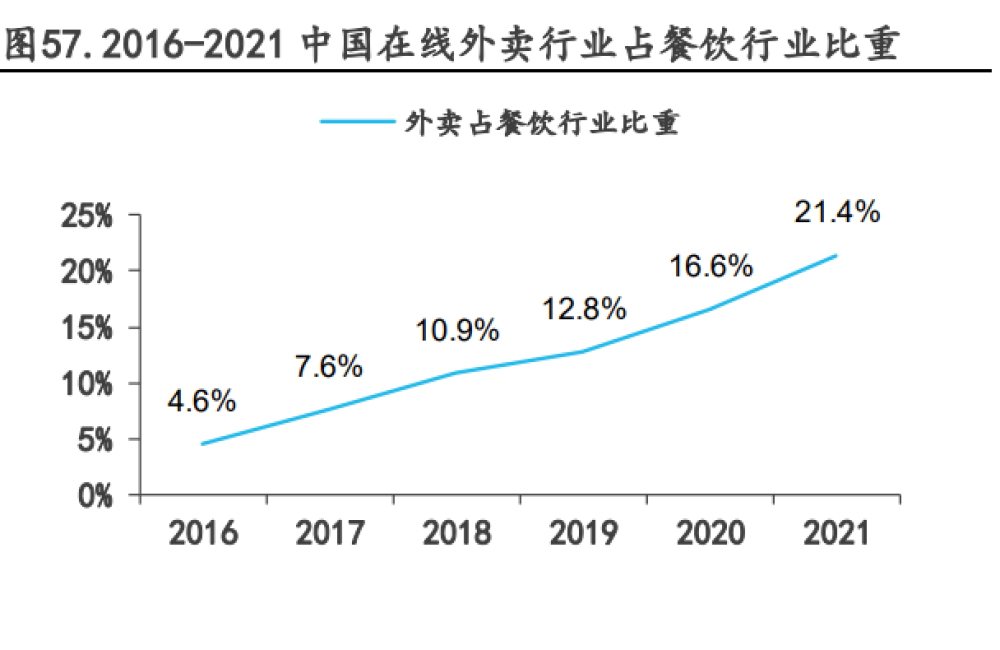

这种情况也与行业的发展趋势不符。后疫情时代,到店的限制更加明显,相比外卖到家的业务,到店的流量和交易量是存在差距的。现在的消费者更倾向于足不出户就能享受到服务,尤其是在餐饮方面,外卖到家更符合消费者的习惯。

团购到店业务的局限性

业内人士明确指出,团购到店业务的想象力有限。虽然团购在一定程度上能够吸引顾客到店消费,但是对比外卖到家服务,其交易频次明显更低。以一个人口较多的商业城市为例,可能每天的外卖点餐量数以万计,而到店团购的数量可能只有几千。在覆盖人群方面也存在很大的局限性,外卖能够覆盖居家不想出门的人群、上班族等各类群体,而到店团购更多的是吸引有消费计划且愿意出门的人群。

这种局限性还体现在它能带来的价值上。美团以外卖业务为基本盘,主要就是因为外卖业务的覆盖人群广、交易频次高,相比团购到店业务能够创造更多的收益。而且在特殊时期,像2022年多地疫情反复的时候,到店业务受到极大的限制,而外卖业务仍旧能够保持增长趋势,这足以看出两者之间的差距。

外卖业务的潜在机会

如今餐饮行业已经进入堂食外卖并重的时代。在这种情况下,对于快手这样的短视频平台而言,外卖业务本应该是很重要的板块。而且外卖业务还有整体下沉的趋势,快手拥有大量的下沉市场用户,这些“老铁”用户群体本可以通过外卖业务享受到更多的本地生活服务,同时也为快手开辟新的增长曲线提供机会。

如果快手能够积极拓展外卖到家业务,那么对于商家来说,可以满足他们的配送需求,也能够吸引更多的商家入驻。例如很多主打外卖业务的小食店,如果快手能够提供外卖到家服务,它们就会更有意愿进驻快手,进而丰富快手的本地生活服务种类,为消费者提供更多的选择。

快手缺失“到家”服务的影响

由于缺少外卖到家服务,快手上商家和用户的配送需求得不到满足。从商家角度来看,一些原本想通过快手平台扩大业务范围,提供外卖服务的商家无法实现目标,就会减少入驻快手的热情。从用户角度来看,习惯了其他平台外卖到家服务的用户,在快手没有这种服务时,就不会在这方面对快手有期待和需求。这最终影响了快手现有的团购到店业务,从与抖音的对比来看,入驻快手的团购到店餐饮商家明显更少。

这一系列的表现都表明,尽管外卖市场已经被几大巨头高度集中,但外卖到家稳定和高频的点餐需求还是为商家所看重的,快手没有抓住这个关键,在本地生活服务竞争中是处于劣势的。

即时零售风口与快手的机遇错失

在万物皆可外卖的大环境下,即时零售成为了一个万亿规模的市场风口。然而快手由于缺乏“到家”服务,很可能错过这个风口。在其他竞争对手逐步构建“到家+到店”的新零售模式的时候,快手只能提供到店服务是远远不够的。美团在外卖基础上延伸出明日达超市和美团闪购这样的服务,主打闪购+到家履约服务,从而在即时零售领域占据一席之地。

而快手虽然重视本地生活业务营销,但是在营销不能解决线下履约、运力能力的情况下,其布局在即时零售方面还是有很大的局限性的。如果不能补上“到家”能力,快手很难在即时零售风口分得一杯羹。

快手的相关尝试及其不确定性

今年快手在电商业务中尝试了“按需派送”服务,这也许可以为将来的本地生活服务配送提供一些借鉴。并且成立了供应链管理公司,虽然这个公司目前被认为主要是服务于电商业务,但是否会对本地生活、即时零售等业务提供帮助还未可知。如果该公司能够将业务拓展到服务本地生活,补上“到家”能力,快手也许还能在本地生活服务市场有更大的作为。

但是目前来看,快手如果仅仅依靠现有的到店服务,在未来竞争日益激烈的本地生活服务市场,不仅会让消费者和商家失望,更会错失在这个庞大市场分得更大蛋糕的机会。最后想问大家,你们觉得快手还能在本地生活服务上迎头赶上吗?欢迎评论点赞分享。