借贷初体验

刘颖最早接触的借贷工具是支付宝的花呗,后来借呗成了她过去三年深陷消费贷的主要借款平台。像她这样的低收入人群,互联网借贷产品初看能满足消费需求。比如刚毕业没钱的年轻人、学生等,以为自己有了提升生活品质的途径,但这背后隐藏的问题,当时的他们并未察觉。

刘颖最初用的时候没出现还不上的情况,这种轻松还款的体验让她产生错觉,认为自己赚钱能力足够了,且错觉在一次次借还中不断强化。那时的她,哪能料到后期负债越来越多。

债务无底洞

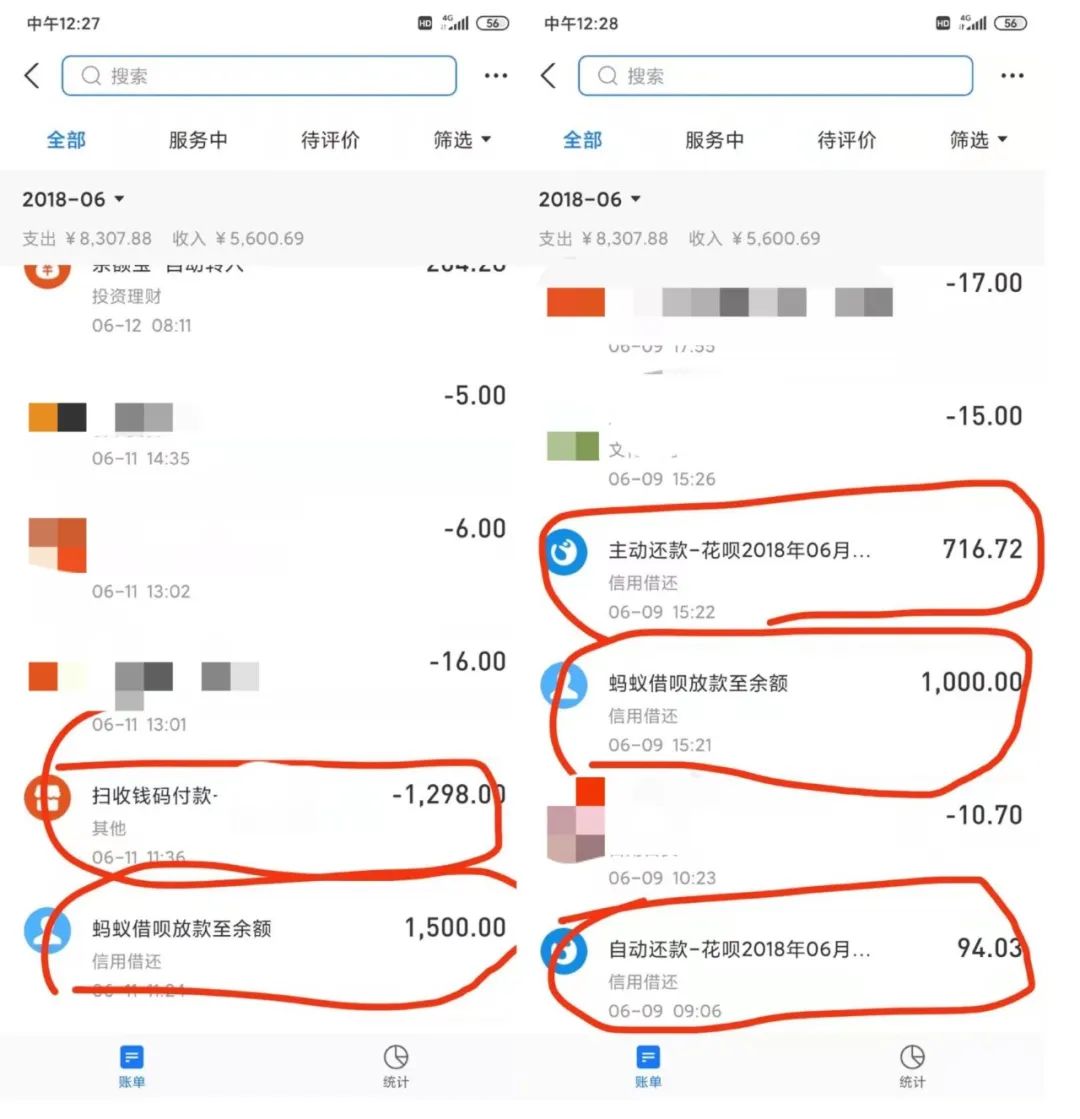

刘颖使用借贷产品期间,根本不敢仔细算欠了多少,所有收入到手就拿去还款,只是过手。她的花呗和借呗待还款就达33000元。2019年8月她收到第一份工资8000多全去还平台欠款,却只是杯水车薪,解决不了问题,债务就像无底洞,越陷越深。

后来她把多个平台欠款加上跟朋友借的还贷钱,一算总负债竟达6万。很多像刘颖这样的人,在不知不觉中就陷入了高额负债的困境,难以自拔。

分期的“陷阱”

很多人觉得分期能降低月还款压力,减少精神焦虑,可刘颖直到一笔笔清零欠款,才知道分期利息没那么低。如借呗把利息折成每天几毛,不告诉用户年利率达18.25%。很多消费贷、现金贷都不展示年利率,只给日利率,让用户忽略真实成本。

分期看似缓解当下压力,实则让用户在长期中支付更多金钱。很多人一开始被低日利率误导,后期才发现利息成了沉重负担,就像刘颖一样,后悔不已。

消费的错觉

刘颖曾有“报复性消费”心理,觉得以前没好好对自己,现在用消费贷就能满足积压的消费欲望。她认为自己哪怕月入三万,才能有消费贷时期的消费能力。但这其实是消费贷带来的错觉,让她在虚幻的消费能力中迷失。

很多年轻人也这样,以为消费贷让自己提前享受生活,实则是超出了自身的经济能力。消费贷营造出的高消费假象,让大家暂时忘却了还款压力,等到真正面临还款时,才追悔莫及。

醒悟与告诫

刘颖彻底远离消费贷一年多,不再关心欠款情况。她反复告诫妹妹不要用花呗,没钱跟她说也别依赖消费贷。她从自身痛苦经历中醒悟,希望家人不再重蹈覆辙。

曾经刘颖不理解巨头对学生开放借贷,后来自己经历才明白其中风险。她用亲身经历告诉大家,消费贷会让没有还款能力的人陷入困境。现在她就像一个过来人,想把经验分享给身边人。

借贷的风险

就像张珏知道借贷利息高,但害怕还不上被追债、催收电话打到公司和家里,只能继续借钱。很多人也是因为害怕逾期后果,只能拆东墙补西墙。借贷平台只要大部分用户能还钱就能赚息差,可不管不顾了借贷者的死活。

部分学生觉得正规平台借钱没事,可辅导员提醒他们没还款能力。现在像花呗、借呗等看似便捷的借贷产品,实则让无数人陷入债务漩涡。大家在使用时一定要慎重,不要让自己陷入不可挽回的境地。

大家身边有陷入消费贷困境的人么?要是觉得这篇文章有用,记得点赞分享!