在抖音、美团于本地生活市场打得火热之时,快手也奋起直追,它能成为本地生活市场的“拼多多”吗?这场竞争究竟谁会笑到最后?让我们一起来探究。

竞争格局现状

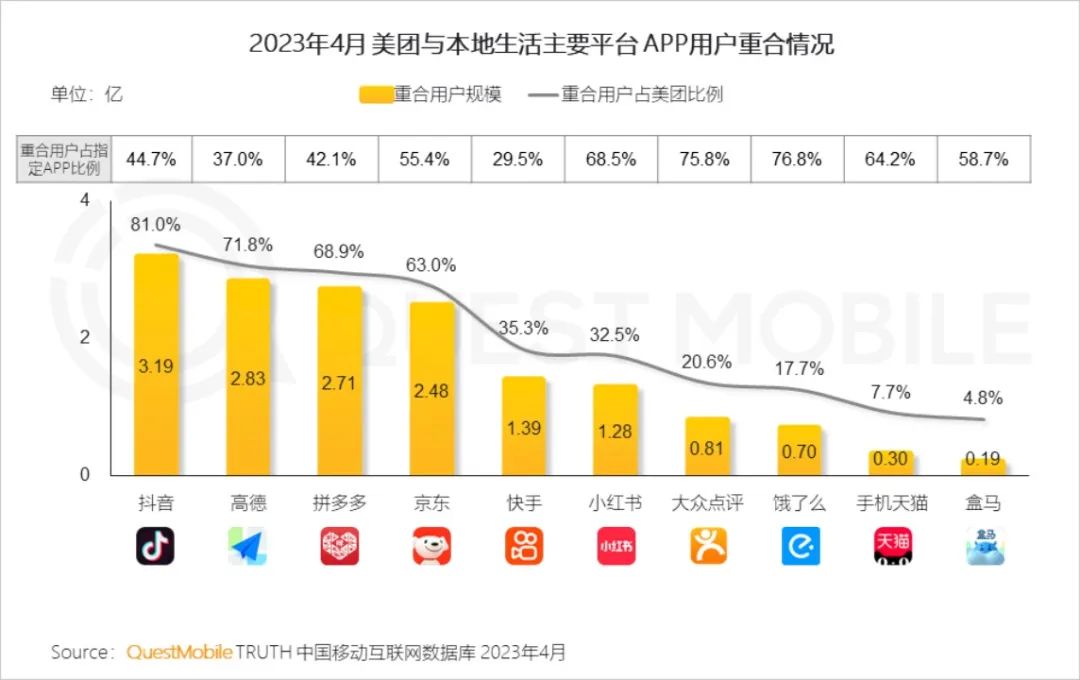

曾经“百团大战”后,美团成为本地生活“到店”市场的霸主,占据份额超80%。如今,抖音来势汹汹。从2021年入局,仅用2年就发展450万家实体门店。截至2023年,抖音入驻团购达人数量增长2.89倍,达人探店助力商家增收946亿,其与美团重合用户超3亿,占美团总体用户81% ,美团压力巨大。

快手崛起态势

2021年美团与快手战略合作时,或许没料到快手本地生活发展如此之快。2023年,快手新线城市(三线及以下)用户规模增长545%。到2023年12月,合作商家数同比增长277%,生态内品牌商家数同比增长417% ,在低线市场与美团狭路相逢。

年轻市场优势

快手聚焦年轻用户消费品类,效果显著。2023年,30岁以下年轻用户贡献近4成GMV且稳中有增。2023Q4到店综合品类GMV较Q1增长830.7%,用户规模增长682.5% ,新线城市用户居多,占比从Q1的27%提升至54.5%。

业务涉及局限

快手虽增长快,但涉及品类较少。它没有美团、抖音那样雄厚的现金支撑,不过这也是其策略选择,希望聚焦年轻用户主要消费品类求快速增长。但这也限制了其在本地生活市场的业务覆盖广度。

低价策略质疑

有观点认为快手的数据好看却经不起推敲。美团核心本地商业分部收入达2069亿,抖音本地生活GTV接近2000亿 ,而快手不涉及外卖,仅以“到店验券”圈用户,很难靠低价长期挽留住用户,因为商家和快手都难承受高运营成本。

前景态度不一

快手管理层很看重本地生活业务。程一笑表示这是优质的内容供给,能贡献GMV、满足用户需求、提升粘性。但业内有质疑声,不过快手扎根年轻和低线市场,若持续优化策略、提升服务,还是有可能成为本地生活市场的“拼多多”。

各位读者,你们觉得快手在本地生活市场最终能占据怎样的地位?觉得文章有用的话,不妨点赞和分享!