在竞争激烈的互联网市场中,微博2024年第一季度财报一经公布,其业绩承压的情况引发诸多关注。下面让我们深入了解微博该季度的具体业绩情况。

整体业绩承压

5月23日,微博公布了2024年第一季度业绩,给市场泼了盆冷水。该季度微博营收、利润双双下滑,净营收3.95亿美元,同比下降4%。归母净利润为4943.8万美元,同比下降51%,非公认会计准则下,归母净利润也同比下滑4%。这份财报表明微博在本季度面临着不小的经营压力。

微博这样的业绩状况并非偶然。在如今复杂多变的互联网环境下,众多社交平台崛起,竞争激烈。而微博自身或许在业务布局和市场拓展方面存在一定问题,导致营收和利润难以增长。可以说,微博当前正处于业绩增长的困境之中。

主要业务结构

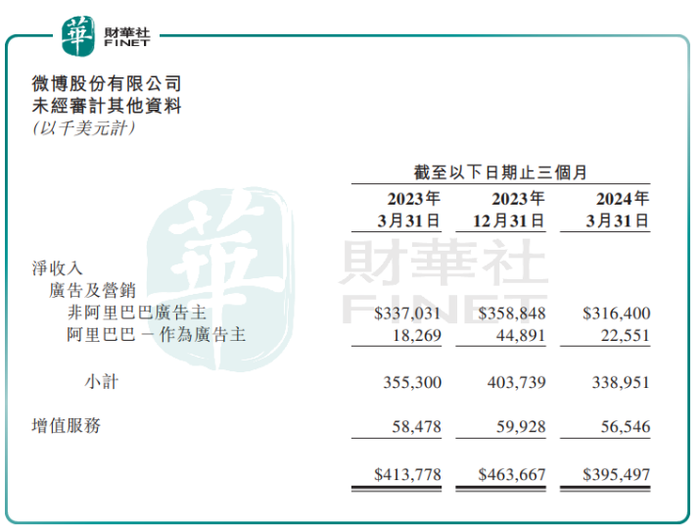

微博分两大业务板块,分别是广告及营销业务和增值服务。其中广告及营销业务是主要收入来源,常年占比在85%左右。像微博上大量的品牌推广、热门话题广告等,都属于广告及营销业务范畴。增值服务则包含会员服务、线上游戏服务及社交商务解决方案等。

对于微博而言,这种业务结构有其合理性。广告及营销业务能凭借庞大的用户流量为品牌方提供曝光机会,获取收益;增值服务则能满足不同用户深层需求,增加用户粘性和平台收益。然而,这种业务结构也存在一定风险,如果某一业务板块出现问题,可能会对整体业绩造成较大影响。

广告业务下滑

今年一季度,微博广告及营销收入3.39亿美元,同比下降5%。广告及营销收入(不包括来自阿里巴巴的广告收入)为3.16亿美元,同比下降6%,环比下滑12%。来自阿里巴巴的广告收入虽同比增长23%,但环比下滑50%。可见广告业务整体表现欠佳。

从市场分析来看,一方面,微博热搜等广告投放阵地吸引力减弱,导致广告主投放意愿降低。人们对微博热搜的热度逐渐降温,广告主自然也不愿意在热度不够的地方投入资金。另一方面,抖音、快手等社交平台崛起,为广告主提供了更多投放选择,市场竞争加剧,微博广告吸引力进一步被削弱。

增值服务不佳

微博的增值服务业务表现同样不尽人意。该季度增值服务收入5655万美元,同比下降3%或依据固定汇率计算同比增加1%。虽然某些方面有微小增长,但整体仍处于较为低迷的状态。

增值服务包含会员服务、线上游戏服务等,其不佳表现可能是因为产品缺乏创新,无法满足用户日益多样化的需求。如今市场上其他平台不断推出新颖的增值服务产品,吸引了大量用户,而微博的相关业务却未能及时跟进,导致用户流失,收入增长受限。

面临挑战原因

微博广告业务乏力,一方面是平台及其用户两端发生变化。“饭圈文化”影响了微博舆论生态,让一些广告主担心投放广告会受到负面影响,从而降低投放意愿。而且一些排行榜类广告阵地失去吸引力,使得广告投放效果变差,广告主纷纷转向其他平台。

外部竞争激烈。抖音、快手等短视频平台和小红书等社交平台的崛起,瓜分了广告市场份额。这些平台凭借独特的内容形式和用户群体,吸引了大量广告主。微博在这场竞争中,广告吸引力逐渐减弱,面临着前所未有的挑战。

未来策略展望

面对现状,微博首席执行官王高飞表示一季度情况比预想乐观些,除美妆外大部分行业正向增长。但二季度消费行业转冷,不过对下半年三四季度预期稍乐观。

在广告策略上,微博强化优势领域和模式,重点聚焦IP热点营销和客户热点营销。这一策略能否帮助微博提升广告业务收入,有待时间检验。如果微博能充分发挥这两个优势领域,或许能在激烈的市场竞争中找到突围之路。

大家觉得微博强化IP热点营销和客户热点营销的策略,能在未来让微博业绩有所回升吗?欢迎点赞、分享本文并留言评论!