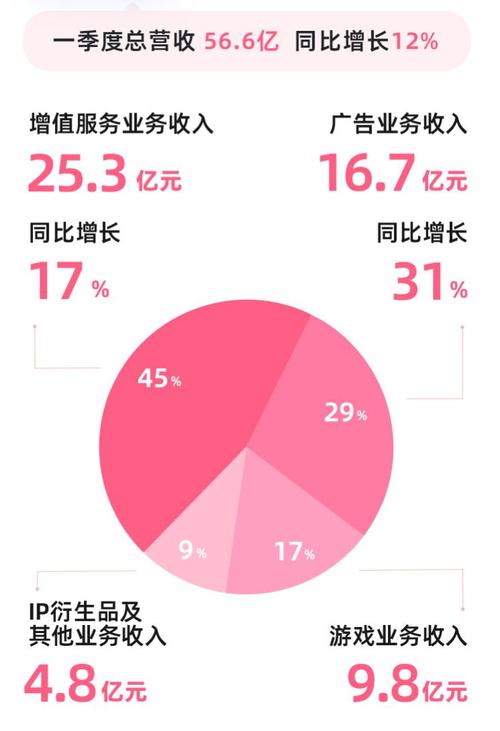

营收大变局

微博一季度净营收3.23亿美元,约23亿人民币,还下降了19%。这已经是连续第二个季度收入衰退,之前增长就放缓了。而B站一季度总净营收23.16亿元,比去年同期增69%。一降一升,差距开始拉开。

从各项业务看微博广告和营销营收下降,增值服务也不行,直播业务拖后腿。B站则是游戏、增值服务、广告、电商等都在增长,特别是增值服务涨幅达172%,差距进一步明显。

盈利状况

微博一季度运营盈利5800万美元,净利润5210万美元,相比去年下滑超65%。业绩下滑明显,反映出经营困境。B站虽仍有亏损,但营收增长强劲。其亏损幅度和微博相比,在快速缩小。增长势头让未来盈利有很大想象空间。

用户数量与变现

微博月活有5.5亿,B站月活1.72亿,微博的用户量远高于B站。但从变现看,微博总收入3.23亿美元,单个用户仅贡献0.59美元,而B站单个用户变现能力是微博三倍。说明B站在用户价值挖掘上更出色。

这背后B站抓住年轻用户群体,围绕他们喜好拓展业务。微博用户广泛,但内容同质化,用户粘性和付费意愿低。

广告业务差异

广告是两者重要收入源。微博一季度广告和营销营收下降19%,受疫情和置换交易影响大。客户投放减少,业务面临挑战。

B站广告营收增长90%,因为独特社区文化,用户对广告接受度高,品牌愿意和B站合作。加上B站创新玩法,吸引众多广告商。

业务结构弊端

微博收入结构问题大。广告和增值服务都下滑,直播业务是主要拖累。单一业务模式易受市场波动影响,抗风险能力差。

B站业务多元化,游戏带来稳定收入,增值服务、广告、电商齐头并进。各业务相互协同,分散风险,保障营收增长。

未来趋势

目前B站总收入刚超微博一点,却是发展趋势的重要转折点。B站凭借年轻用户、多元业务模式,发展潜力大。

微博若不及时变革,很难追赶B站。是改变转型还是继续下滑,微博面临重大考验。