新浪在互联网领域一直有一定地位,尤其是微博更是闻名遐迩。但如今新浪面临诸多困境,新产品难成现象级,股价下滑又收私有化要约,它将何去何从,实在令人关注!

微博的霸主地位

提起新浪,用户首先想到的就是微博。直到现在,市场上都没有能完全替代微博的产品。微博有着庞大的用户群体,仅新浪微博月活就达2.2亿。很多热点事件都靠微博扩散发酵,已然成为社交和信息传播的重要平台。

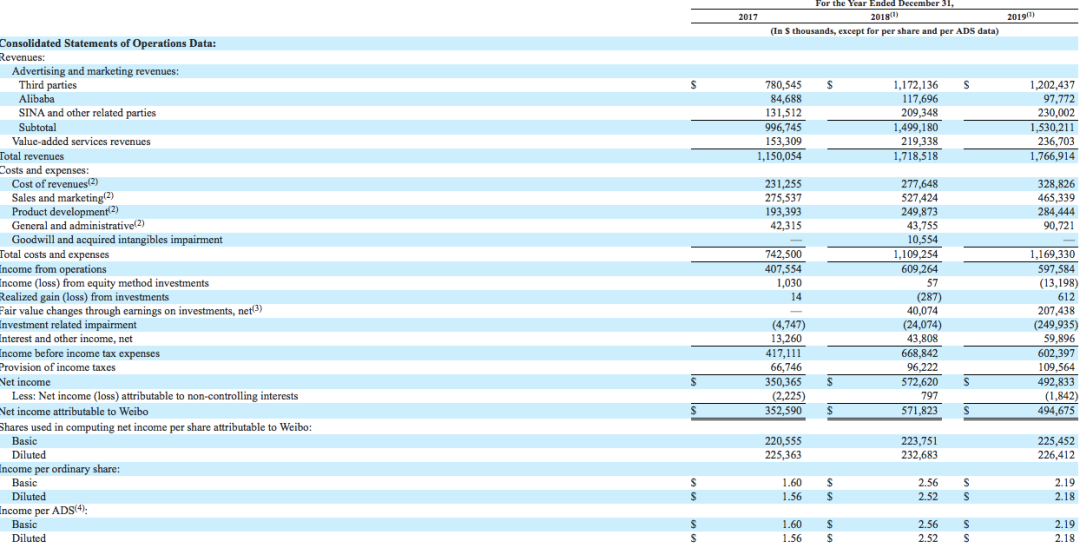

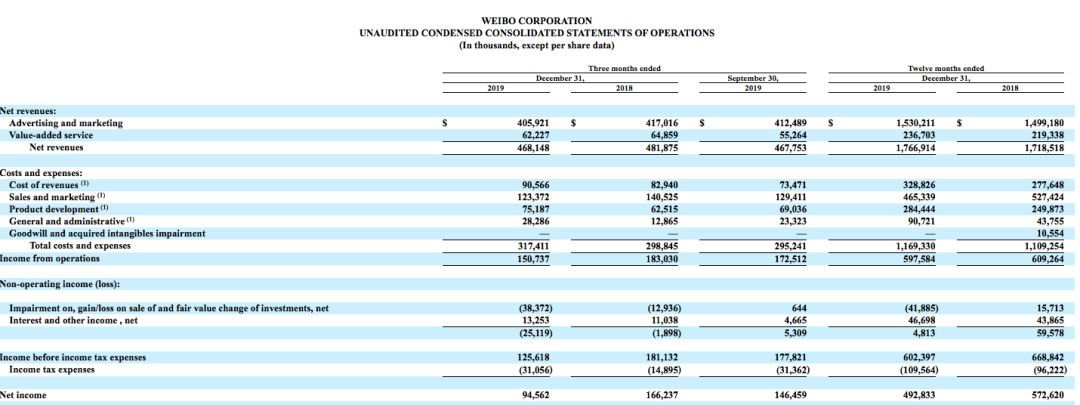

不过微博也面临挑战,比如广告营收增长乏力,且营收来源单一。用户流量也在被分流,这都影响着微博未来的发展。

新浪的金融布局

新浪早在2015年就在门户网站和微博之外,开始进军金融业务。金融科技其实是新浪除了门户和微博以外的第三大营收来源。在互联网公司中,新浪算是较早布局金融业务的。

但新浪金融业务发展得并不理想,很少有人意识到新浪还有金融业务。它一直没做起来,甚至还麻烦缠身,这背后有行业共性问题,也有新浪自身的情况。

产品发展困境

过去几年里,新浪为了扭转颓势推出很多新产品。然而,很少有产品能成长为像微博和门户网站那样的明星级产品。比如后来在金融等领域推出的产品,都没达到现象级热度。

这些新产品由于缺乏足够的竞争力,无法和现有的头部产品抗衡。这导致新浪在新业务拓展方面进展缓慢,也影响了整体业务的多元化发展。

门户业务低迷

门户业务曾是新浪的重要板块,但如今它在广告话语权上逐渐降低。随着用户流量的分流,门户广告的日子不好过了。再加上整个广告市场近两年下行,门户业务更是雪上加霜。

新浪的门户业务很难吸引到足够多的广告投放,收入大幅减少。这也使得新浪迫切需要寻找新的增长点来挽救门户业务的颓势。

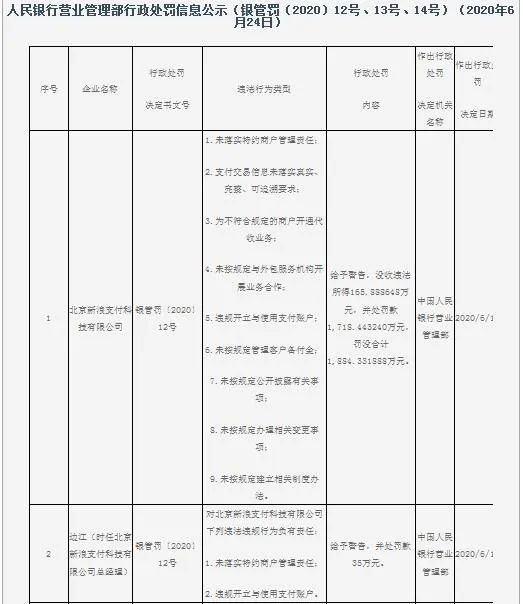

金融业务问题

新浪在金融业务上未能取得成功,有互金行业的共性问题,比如行业“暴雷”现象普遍。同时也有新浪自身的问题,微博虽然流量大,但在互联网金融业务上,不能像淘宝、美团那样沉淀大量资金和交易数据。

新浪金融跟微博是两个独立体系,自身协同性存在一定问题。并且它的风控力度不够,只能选择和其他金融公司合作,这限制了金融业务的进一步发展。

私有化与未来展望

昨日,新浪收到了私有化要约,要约价为每股41美元,实际控制人是董事长曹国伟。如果私有化顺利,且在国内港股或A股上市,新浪在市值方面可能会有更好表现。

但要拯救新浪,仅靠资本市场的市值管理远远不够。新浪股价走低核心是投资人对业绩不满,而业绩核心在微博。若微博不能增加广告及其他业绩收入,新浪未来仍困难重重。那你觉得曹国伟这次能否再次力挽狂澜拯救新浪?快在评论区分享你的看法,别忘了点赞和分享本文!