盈利表现复杂

归属于微博股东的净利润为1.419亿美元,同比增长22.6%,看似很不错。可非美国通用会计准则下,净利润为1.78亿美元,同比下降8.7%,这一升一降充满变数。从这些数据能看出,微博盈利状况不稳定。不同准则下的表现差异,反映出盈利计算维度和公司运营复杂状况。也许在某些业务上表现出色推动了部分盈利增长,但其他方面的问题又拉低了水平。

2022年确实充满挑战,经济环境和行业竞争等因素都给微博盈利带来困难。增长与下降并存的局势让投资者和市场很关注。究竟是哪些业务带来增长,又是哪些方面造成下降,需要继续探究各业务表现来解答。

全年营收下滑

从2022年全年看,微博年度总营收达18.4亿美元,同比下降15%。这降幅较大,说明微博在过去一年面临很大压力。公司虽在第二季度调整策略提升运营效率,调整后营业利润达6.011亿美元超预期,但与2021年调整后营业利润8.292亿美元比,同比下降27.5%。业绩下滑不仅反映在营收上,营业利润下降背后是运营面临诸多挑战。市场竞争激烈,其他社交媒体平台抢占份额,微博原有业务盈利能力降低。

面对营收下滑,微博积极调整是好事。但要想重回增长轨道,还需从多方面入手。或许要拓展新业务、优化原有业务模式,提高服务质量以吸引更多用户和客户。

四季度业务压力

第四季度,微博广告需求端承压,广告和营销收入为3.905亿美元,比上年同期的5.508亿美元下降了29%。不包括阿里巴巴的广告和营销收入下降更厉害,为3.483亿美元,与上年同期的5.053亿美元相比下降31%。这表明四季度广告市场低迷严重影响微博。受疫情等因素影响,企业削减广告预算,微博广告业务首当其冲。一些品牌可能更倾向于其他营销渠道,造成微博广告收入减少。

增值服务收入也不理想,为5750万美元,与上年同期的6550万美元相比同比下降12%。主要是会员服务和直播业务收入贡献减少。疫情冲击经济,用户消费能力和意愿下降,对会员服务和直播业务参与度降低,影响相关收入。

会员业务变化

微博会员收入虽一年大概5至6亿元不算高,但毛利率较高。不过2022年下半年因娱乐行业生态治理,会员业务首次下滑。娱乐明星是微博重要流量来源,会员业务与明星热度紧密相关。生态治理下,对明星不良行为监管加强,部分明星热度下降,影响粉丝付费成为会员意愿。一些明星相关话题和内容受限,减少会员吸引力。

这件事对微博影响不小。会员业务是重要盈利点,下滑可能影响长期盈利结构和稳定性。微博需寻找新业务增长点或优化会员服务来提升用户粘性和付费意愿。

降本增效举措

受疫情影响,王高飞表示公司二季度开始降本增效。一是压缩市场营销费用以及人员调整,市场营销费用下降超20%。压缩营销费用能降低成本,但可能影响品牌推广和新用户获取。人员调整可能精简团队提高效率,但也可能影响员工士气和业务开展。四季度末组织结构优化,影响将体现在2023年。微博希望团队2023年聚焦核心服务,提升财务灵活性和长期竞争力。过去成本费用上升,2023年目标恢复到2019或2020年水平。但要实现目标有挑战,需要平衡好成本控制和业务发展。

降本增效能应对短期危机,但从长远看,微博需在业务创新和拓展上下功夫。成本降低后要提升盈利能力,否则难以实现可持续发展。

未来发展展望

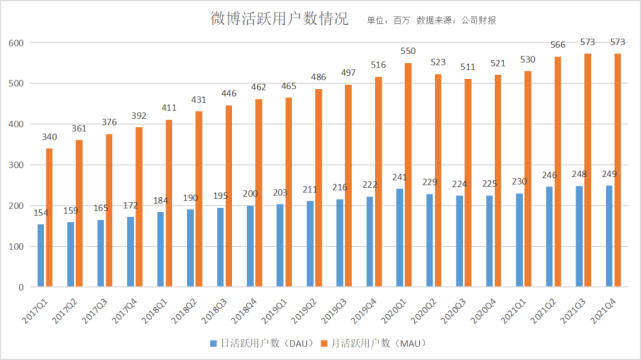

商业化方面,2022年整体营销环境严峻,但食品饮料、汽车重点行业四季度同比增长,手机行业广告收入同比双位数提升。这给微博带来希望,显示不同行业广告需求有差异,可挖掘潜力。2023年产品运营策略以促进用户规模增长、提升运营效率、促进流量增长和强化核心竞争力为目标。从1、2月看,广告业务逐月恢复。用户上,四季度末月活跃用户达5.86亿,同比净增1300万,日活跃用户达2.52亿,同比净增300万,移动端比例95%。庞大用户基础是优势,但微博也面临挑战。如何利用用户优势开展商业化,满足不同行业广告需求,提升运营效率实现目标,都是要解决的问题。

大家觉得微博在2023年能实现预定目标,重回增长轨道吗?如果你也关注微博发展,不妨点赞分享并在评论区说说看法。