微博在社交领域多年来一直活跃,然而营收却迟迟难以回到正增长,着实令人忧心。下面详细剖析微博当前面临的这些状况。

广告营收下滑明显

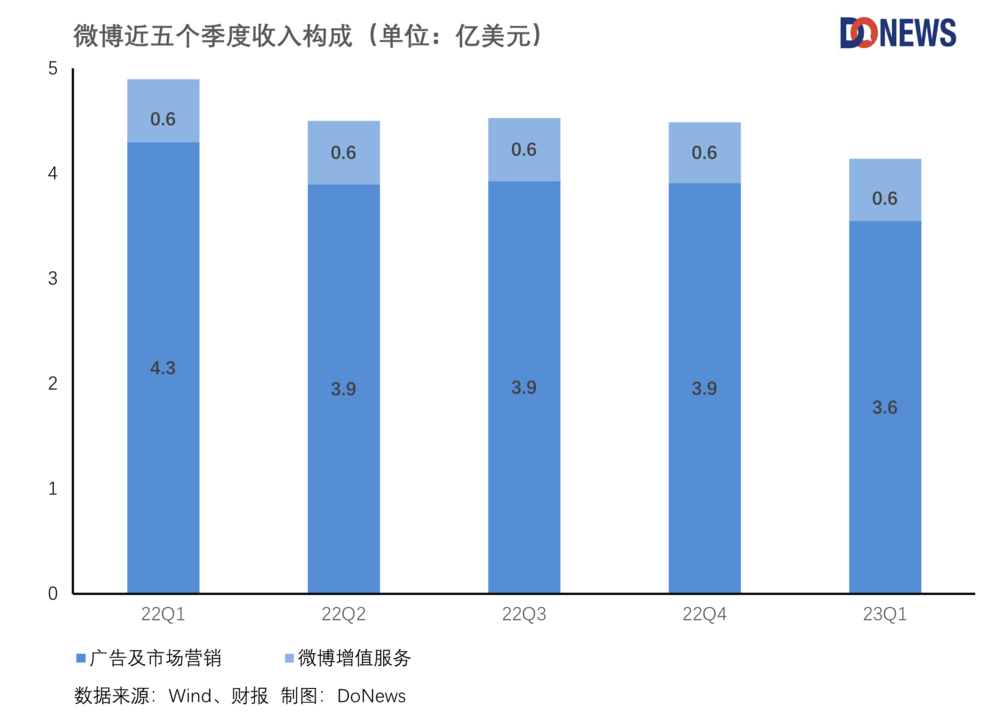

微博的主营业务广告及营销收入表现糟糕。2023年相关数据显示,这部分收入为3.55亿美元,同比下降17%。其第二大股东阿里作为广告主的投入也大幅缩减,收入为1826.9万美元,较去年同期下滑29.5%。在广告市场中,这样的下滑幅度十分显眼,预示着微博在广告业务方面面临严峻挑战。

广告及营销收入下滑与政策开放期间企业保守的广告预算有关。许多企业在当时收紧开支,减少了在微博上的广告投放,这直接导致了微博广告收入减少,影响到整体营收状况。

降本增效成果有限

2023年第一季度,微博在成本和费用控制上有一定动作。总计3.17亿美元,较上年同期的3.82亿美元下降17%,主要源于人员相关成本及营销费用减少。这显示微博在降本方面有了一些效果,也看出其在努力改善经营状况。

但问题也很明显,17%的降幅与营收15%的降幅几乎持平。这表明成本的降低并非是净利润同比大幅增长的主因。微博不能仅依靠降本来改善局势,还需要在增加营收上想办法。

投资收益成亮点

从财报看,本季度微博非经营利润为2980万美元,其中来自投资公允价值变动产生的净收益为2760万美元。主要是对滴滴出行以及天下秀的投资公允价值变动带来的收益,而去年同期相关亏损高达1.78亿美元。投资上的成功为财报增添了亮色。

不过这也反映出一个问题,本季度财报的好成绩更多得益于“投资有道”,实际的经营状况并未有明显改善。微博过度依赖投资收益并非长久之计,核心业务的提升才是关键。

流量难变现困扰

在互联网流量几乎触达天花板的情况下,微博用户能保持正向增长实属不易。按常理,用户越多、越活跃,平台越易受到广告主青睐。但微博的经营情况却相反,广告及营销收入萎靡不振,留不住广告主。

微博在财报中提到,广告收入下滑受疫情和宏观经济因素影响。但随着大环境趋向利好,微博广告业务也未呈现“复苏趋势”。看来,其“流量运营”模式不再受广告主认可已成事实。

业务拓展瓶颈凸显

2018年10月,微博完成对一直播的收购并实现了增值服务收入增长。但在映客、虎牙等直播平台的竞争下,一直播还要依附微博的流量生态生存,发展空间受限,未能在竞争激烈的直播市场占据更大份额。

2020年初微博投资洋码头并升级电商服务平台发力电商业务。然而面临用户无商品可选、商家销量太少而减少投入等问题,电商业务未能顺利发展起来,没有给微博带来显著的收入增长。

新业务探索待突破

2022年,微博将思路放在兴趣社区老业务上,同年3月推出了潮流社区APP“Hobby”、兴趣互动社区APP“星球”。但从目前来看,这些新业务的效果并不明显,没有成为微博营收增长的新动力。

今年是微博成立的第14个年头,它在国内社交产品中走得够长远。但如何摆脱当前困境,需要微博管理层尽快给出答案。众多用户也在期待微博能重新崛起,提升竞争力,你觉得微博要怎么做才能走出营收困境?欢迎留言讨论,别忘点赞和分享!