首次覆盖引关注

2024年1月12日,长城证券对快手-W(01024.HK)发布首次覆盖报告,瞬间引发市场关注。报告详细分析了快手的发展情况,包括财务指标变化等。这表明资本市场对快手未来充满期待,希望从其发展中挖掘新的投资机会。这次首次覆盖就像给快手发展添了一把火,让大家把目光更多聚焦在它身上。

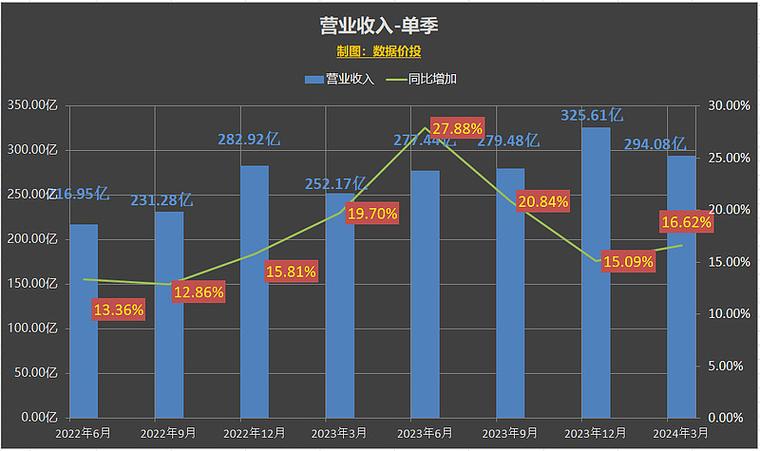

首次覆盖报告中一系列的财务数据成了大家分析的重点。公司过去几年的经营状况通过这些数字清晰呈现,投资者可以根据这些数据来判断快手的价值和未来走势。它为更多人了解快手架起了一座桥梁,也预示着快手或许将迎来新的发展局面。

财务指标显实力

从2021 - 2025E的财务数据能明显看出快手的增长实力。营业收入方面,从2021年的81,081百万元稳步增长到2025E预计的168,374百万元,增长率虽有波动但整体呈现向上走势。比如2023E较2022A增长率达19.06%,体现出较强的营收扩张能力。而在归母净利润上,从2021 - 2022年的亏损到2023E开始盈利,盈利规模还在不断扩大,2025E预测达到26,651百万元,成绩相当亮眼。

其他指标像ROE、EPS、P/E、P/B等也各有变化。ROE从之前的负值逐步转正并且提升到2024E的21.62%,展示了公司盈利能力在增强和股东权益回报率的提升。这些财务指标相互映衬,全面反映出快手在财务上的良好表现和发展潜力 ,为其未来发展奠定了坚实基础。

内容发力促流量

快手深谙内容对流量的关键作用,持续在内容侧发力。它引入体育、短剧等优质垂类内容,开展差异化竞争。比如在体育赛事内容上,为平台吸引了众多体育爱好者;短剧则满足了大众碎片化娱乐需求。通过这些举措,快手用户规模创下历史新高,用户圈层不断扩张。越来越多不同年龄、不同兴趣的人加入快手这个大家庭。

内容丰富让用户停留时间变长。用户愿意在平台上寻找各种感兴趣的内容,从而形成了高质量流量。这种高质量流量就像一股强大的动力,推动快手各项业务向前发展,进一步增强了平台的吸引力和竞争力,让快手在激烈的互联网竞争中站稳脚跟。

流量支撑提商业

有了流量侧的强劲增长,快手的商业化能力不断提升。2023年Q2,快手首次实现IFRS层面盈利,这是一个重要的里程碑。强大的流量使得广告商愿意投入更多资金。各类品牌看到快手庞大的用户群体和高活跃度,纷纷入驻平台投放广告。同时流量也促进了电商业务发展,更多人通过快手平台购物消费。

流量还带动了其他业务的拓展。例如直播业务,流量多意味着观众多,主播能获得更多收入,平台也能从中分成。快手利用流量优势不断探索新的商业模式和盈利点,商业化进程逐渐步入快速轨道,未来发展充满无限可能。

电商闭环铸优势

快手定位信任电商,在“四个大搞”战略驱动下形成了电商闭环。复购率超行业平均水平,这说明用户对快手电商的认可度很高。不少用户在快手直播间购物后,觉得商品质量好、服务佳,愿意再次购买。品牌化战略的推进也效果显著,带动了快手客单价以及电商业务货币化率的提升。越来越多知名品牌入驻,让用户有了更多选择。

这种电商闭环优势就像一个稳定的生态系统,商品从商家到消费者手中,整个过程高效流畅。口碑在用户之间传播,吸引更多用户和品牌加入。它让快手在电商领域与其他平台竞争时占据有利地位,不断扩大市场份额,提升自身影响力。

业务变现前景好

公司用户流量质量和规模的双向提升,带动了电商、在线营销、直播业务变现效率提升。内循环广告处于高速增长阶段,受益于广告预算较高的品牌方入驻和电商生态蓬勃发展,广告货币化率持续提升。电商业务在流量支持和自身优势下,营收不断增加。直播业务也因为流量汇聚,主播变现途径增多。

基于这些业务的良好发展态势,长城证券首次覆盖给予“买入”评级。这表示市场看好快手差异化社区氛围和电商货币化率提升带来的潜力。快手未来有望在各个业务领域继续发力,实现变现能力的进一步突破,大家是不是也跟我一样期待?不妨在评论区说说你的看法,觉得文章有用就点赞分享。