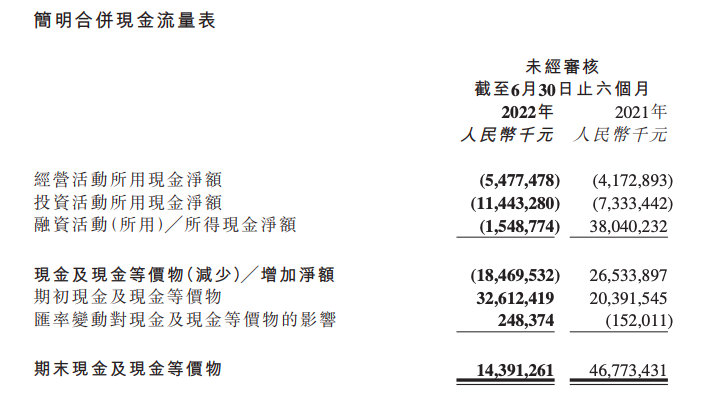

快手二季度财报成绩有喜有忧,营收增长的同时亏损在缩小,这是十分引人瞩目的点。国内业务单季盈利,是个了不起的进步。

营收增长

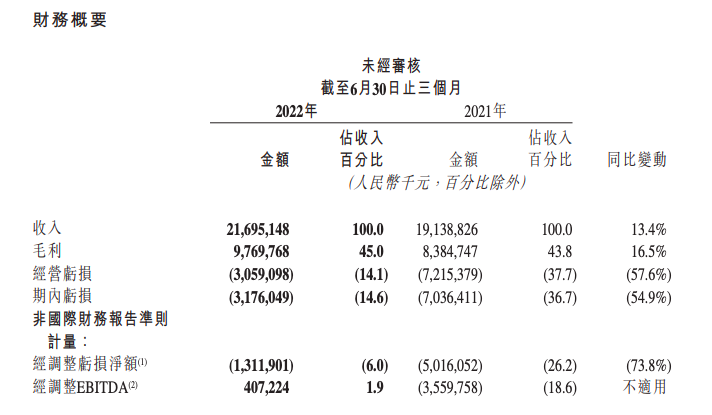

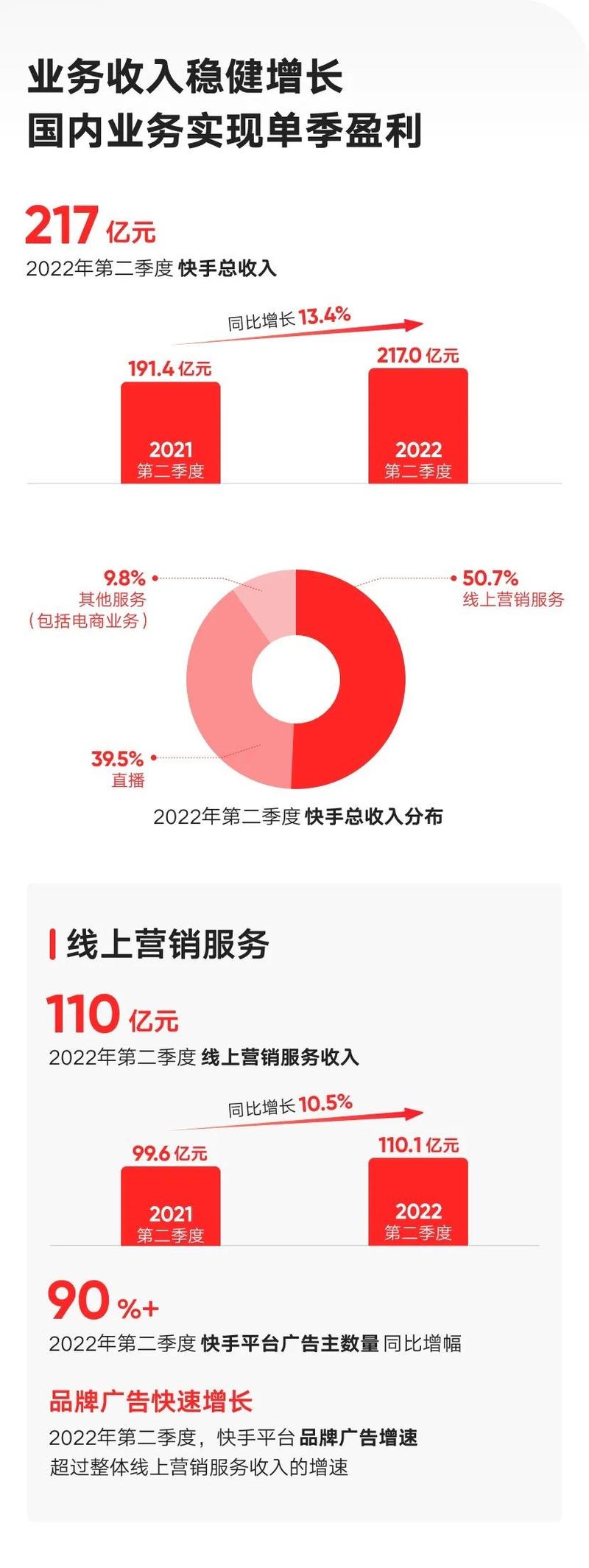

在本季度,快手总营收同比增长13.4%达217亿元人民币。这一增长体现出快手强大的发展潜力。无论是线上营销服务,还是直播业务等方面都做出了贡献。线上营销服务收入虽然环比略降但同比增长,直播业务更是同比有近两成的增长。

公司业务的发展带动了营收增长,不同业务板块齐头并进。如直播业务,它已经成为重要营收来源,二季度收入86亿元且同比增长不错。

国内业务盈利

快手国内业务实现单季盈利,这是个重大的转变。靠的是收入增长、毛利率优化和用户获取留存成本改善。这表明快手在国内市场的经营策略开始见成效。

国内市场用户众多,有巨大的潜力可挖。通过巧妙的运营和成本把控,国内业务走向盈利,也给海外业务提供了经验和信心。

用户活跃度提升

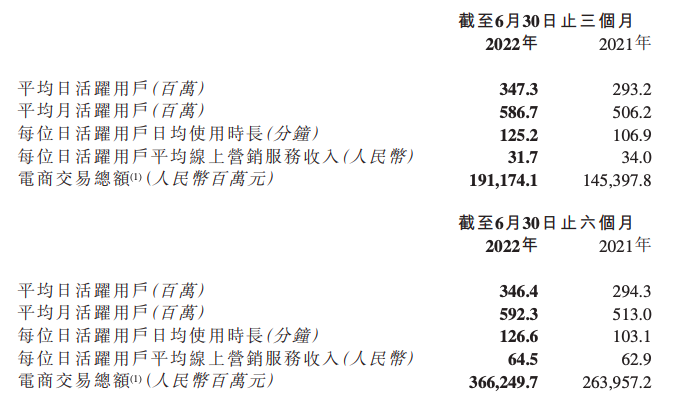

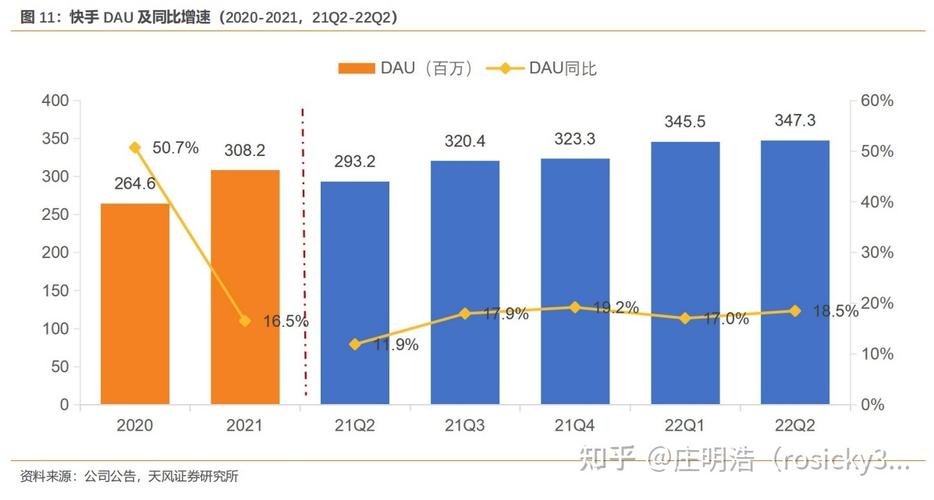

该季度快手平均日活跃用户达3.473亿,同比增长18.5%。这一数字说明快手越来越受用户欢迎。更多的人花费时间在快手上,意味着更多的流量和可能的商业机会。

快手能吸引这么多用户,与它不断优化功能和内容有关。用户在这里找到想看到的,自然就更活跃。从直播平均月付费用户的增长也能看出来。

营销服务状况

线上营销服务总收入110亿元,同比增长10.5%。尽管受到宏观环境影响环比下降,但是平台广告主数量增长超90%。这代表了快手在市场推广方面的实力和吸引力。

面对宏观环境的不理想,还能维持广告主数量的增长很不容易。这也显示出快手品牌营销价值在提升。

海外市场改善

海外市场单用户日均使用时长创新高。经营亏损也由43.682亿元收窄至16.061亿元。快手在海外也慢慢走上正轨。

海外布局投入在取得一定成果,全球战略下营销开支效率提升。这有助于快手在国际上进一步扩大影响力。

开支变化

营销为核心的开支明显缩减。销售及营销开支由112.7亿元缩减至87.2亿元。这是对成本的良好控制。

开支缩减的同时不影响业务发展是关键。合理控制成本是企业健康成长的重要因素。

你对快手未来进一步扩大盈利空间有什么想法?欢迎大家点赞、分享并在评论区讨论。