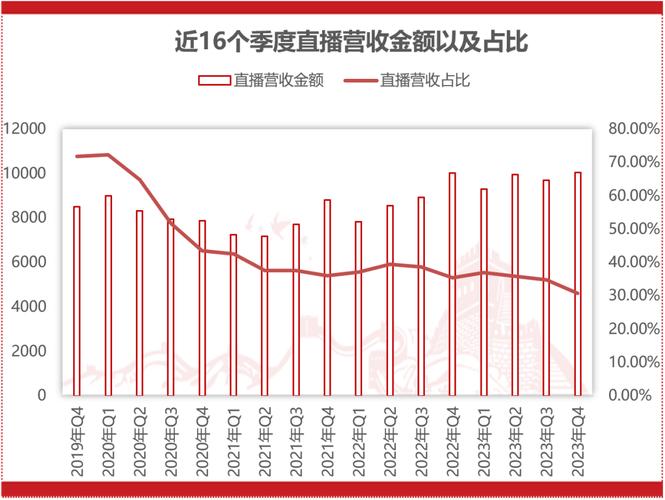

广告业务成重要引擎

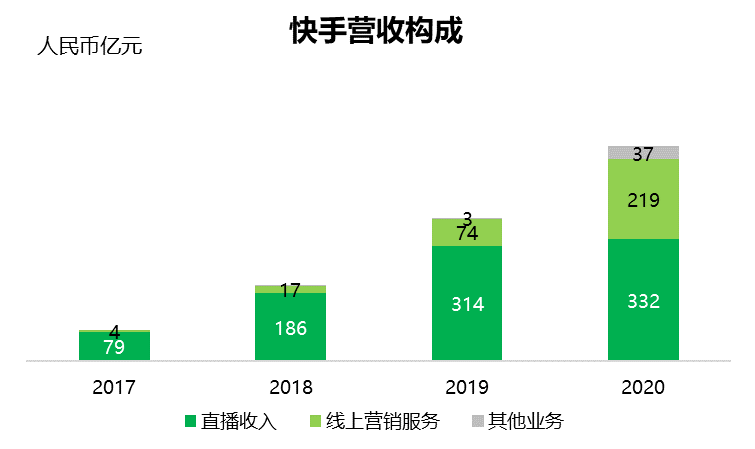

2020年,快手的商业化广告业务大放异彩,成为现阶段最重要的营收引擎。直播之外,线上营销业务正像一台强劲发动机推动快手发展。据QuestMobile数据,短视频媒介广告收入在互联网整体大盘中领跑,凸显快手广告业务的潜力。

从单个活跃用户收入模型看,2020年快手每名日活跃用户平均线上营销服务收入达82.6元人民币,相比2019年的42.3元增长95.3%,如此大幅增长,让人看到快手广告业务的活力与市场价值。

广告变现潜力十足

快手的用户规模和粘性不断提升。在用户规模增长和粘性提升上,内容质量起了关键作用。不断扩张的用户规模为快手广告业务扩张奠定基础。

随着快手持续追求内容质量,未来广告变现潜力巨大。越来越多用户意味着更多流量,而这些流量就是广告业务发展的“宝藏”,能为快手带来更多商业机会和收入。

电商元年发展瞩目

2020年堪称直播电商的爆发元年,快手的电商业务发展备受关注。现阶段,电商业务重点是扩大规模与影响力,而非急于变现。据官方公告估算,2020年快手电商业务货币化率为0.97%,虽相比去年翻倍,但与行业平均水平(4% - 5%)比,还有很大提升空间。

自2018年全面启动电商业务,快手一直谋求规模发展,对商家分佣低,还主动补贴中小商家。这种策略有利于吸引更多商家入驻,扩大电商生态规模。

电商双重扩张动力

“GMV规模的增长”和“货币化率的提升”是快手电商业务发展的双重动力。随着平台发展,GMV规模有望继续扩大,商家入驻增多,交易总额会不断上升。

而逐步提升的货币化率能带来更多收入。当GMV和货币化率协同提升时,快手电商业务将迎来快速增长,为公司创造更多价值。

社交电商优势明显

与其他平台相比,社交关系链是快手直播电商的突破口。公告显示2020年快手电商业务平均复购率从2019年的45%提升到65%,反映出消费者对商家信任度在持续提升。

这种社交属性下的电商模式,让用户更愿意相信推荐,增加购买意愿。社交关系链的存在促进了用户之间的交流和分享,有助于形成健康、规范的电商生态。

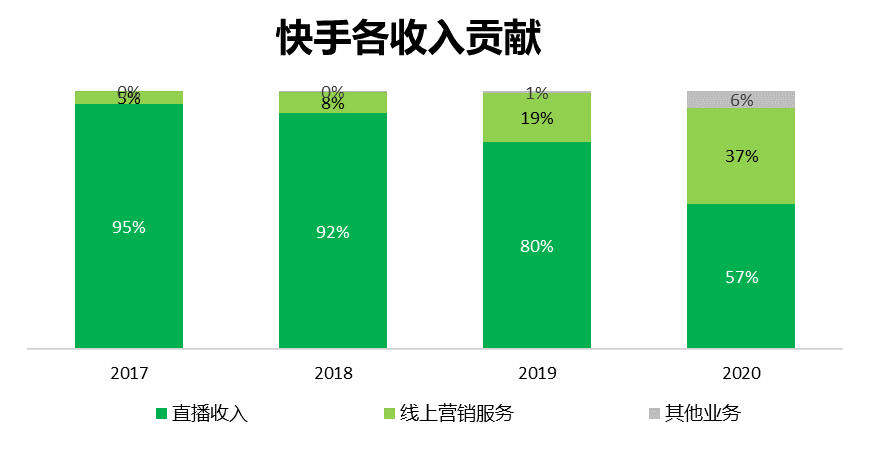

业务增长优化结构

随着各项业务快速增长,快手收入结构和成本进一步优化。2020年快手毛利率由2019年的36.1%提升至40.5%,体现了多元化业务收入带来的盈利能力提升。

多种业务共同发力,让快手在商业竞争中更具优势。未来,多业务相互促进、协同发展,将助力快手在商业化道路上越走越远。

你认为快手未来在电商业务上,哪个方面的发展最值得期待?记得点赞和分享本文,参与评论说说你的想法!