快手发布2020年财报,展现出诸多亮点与策略。我们能从中探寻这个视频化时代大玩家的经营门道,而它的营收结构转变、巨大亏损等情况也引人关注。

营收项目增长情况

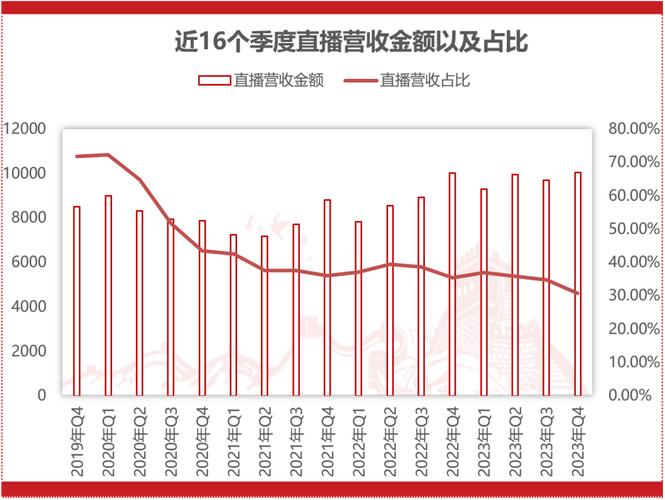

2020年快手总收入达到588亿元,整体业务高速增长。线上营销业务是突出亮点,2019年的收入为74亿元,到2020年增长到219亿元,增长幅度高达194.6%。而直播业务方面,2020年收入为332亿元,同比增长仅5.6%。这一对比能看出线上营销业务在快手整体营收结构中的重要性不断提升。从数据不难发现,快手正在经历营收的重要转型。

不同业务在快手的营收占比,也反映出发展趋势。2020年线上营销、直播、其他服务占总收入比例分别为37.2%、56.5%和6.3%。对比2019年的数据,线上营销比重明显增加,从19.0%增长到37.2%。这意味着快手的营收主要驱动力逐渐由直播业务向线上营销业务转移,快手在调整业务战略上动作较为明显。

亏损背后的考量

2020年快手全年亏损净额为79.48亿元。虽然亏损数额较大,但却源于公司的主动战略选择。在业务大幅增长的情形下,快手仍加大投入。其目的主要不是短期的营业收入和利润,而是进行引流并且构建多元化生态体系。当下短视频市场竞争激烈,快手为了长期发展,即便牺牲当下的盈利也在所不惜。

这些用于经营的高昂费用主要在品牌营销方面,像推广快手极速版及其他应用程序。这种战略性亏损策略在很多快速扩张的互联网公司中常见,是一种谋求更长远发展的手段,快手能否通过这种方式实现更大的成功有待观察。

广告业务潜力

从快手财报分析师会议能看出,2021年短视频直播平台的移动广告收入超过了移动广告的增幅。而且预计未来,广告在总收入的比重还会不断上升,广告收入的增速会远超市场大盘增速。这说明快手打造多元化营收路径时对广告业务寄予厚望。

快手在提升广告效率方面已经做出规划,例如进行数据积累来优化投放。同时巨大的用户规模以及不断提升的用户参与度也为广告业务提供了基础。2020年快手用户规模大幅增长,这是发展广告业务的有利条件。

直播业务发展

快手直播业务于2016年上线,曾是变现主力,通过售卖虚拟物品获得收入。2020年通过对电竞赛事的投入,实现了台内游戏短视频日活超过9000万的成绩。虽然2020年直播收入同比增长仅5.6%,但在探索新商业模式上走在前列,像直播带货方面。

在新的规划里,2021年快手要引入主播、明星、赛事。这种计划将为直播业务注入新活力,带来更多的商业机会。例如可能增加更多的付费内容,吸引不同类型的观众,有助于延续直播业务的发展。

行业竞争环境

目前中国短视频用户规模已达7.92亿,渗透率超70%,这是个很庞大的市场,成为互联网第三大流量入口。快手在这个市场处于头部位置,在寻求资本化的过程中一直处于增收不增利的处境。其他竞争对手也在不断突破,像斗鱼、虎牙等在游戏直播礼物营收方面各有表现。

快手需要在这个竞争激烈的环境里不断探索,优化收入结构,加速商业化进程。比如将业务重点逐步转移到线上营销这种盈利潜力大的方向等。

未来发展展望

从目前的态势来看,快手会继续战略亏损。线上营销和直播业务风头正劲,只要合理布局,能支持快手在后续发展中继续保持视频化时代大玩家的地位。但也要面临巨大挑战,如如何在增加投入的同时让利润扭亏为盈等。

快手需要持续调整策略,平衡好引流、构建生态与盈利之间的关系。如果过度投入而一直不能盈利,股民和投资者可能会失去信心。

你觉得快手在未来几年能真正扭转盈亏状况吗?希望大家点赞、分享并评论。