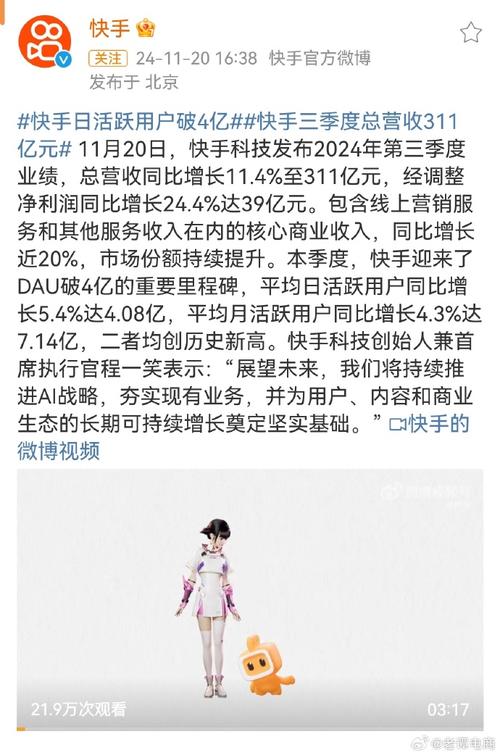

快手曾被视为“短视频南北双雄”之一,如今却陷入难关,2023年财报没能给出破局信号,这无疑是牵动着众多关注者神经的痛点。投资人期望看到希望,可目前看来希望渺茫。

快手短剧的营收情况

快手财报虽未透露短剧营收,但可从其他数据探寻。短剧爆款不断,一个重要原因是偏下沉市场的用户基本盘。这些用户撑起了短剧的热度,是快手在短剧领域领先的关键因素之一。同时,短剧业务对快手业绩增长有一定拉动作用,比如2020年推出的“快手星芒计划”是短剧业务最具增长性的功臣。

短剧行业监管趋严

短剧行业经过一年野蛮生长后开始走向规范。这给快手带来了挑战。之前快手靠短剧能拉动业绩,可随着监管收紧,这种模式能否持续存在变数。与对手相比,快手为客户定制短剧模式不难被模仿。而偏下沉的用户结构如果应对不恰当,可能从优势变成劣势,优势不再时还能否持续拉动业绩增长存疑。

直播电商的问题

快手作为最大直播平台拓展电商不像想象中顺利。内部也曾探究商业化收入远低于抖音的原因。在下沉市场有统治力,但在电商方面存在逻辑问题。很多用户把快手当社交软件在乡镇地区很常见。开展电商业务围绕主播聚观众,商品购买像替代打赏,当需求理性,主播和平台抽成会被视为非必要环节。

与其他平台的对比

和拼多多对比压力巨大。拼多多员工仅1.3万,不到快手一半,GMV却是快手3倍,商家在拼多多的效率更高。在与抖音的竞争中,快手在用户规模拉动GMV增长阶段也难以抗衡。在多个维度上难以抗衡拼多多,即便有较高复购率,也可能面临用户基本盘收缩局面。

改革未达预期

像“信任电商”“大搞快品牌”等一系列改革并没有缩小和对手差距反而扩大。说明快手的改革方向或者执行出了问题,没有解决根本竞争劣势,没有在与对手竞争中取得积极进展,导致在市场中的处境愈发艰难。

用户规模增长或触顶

下沉市场线上渗透率虽然目前不高,但并不意味一直无人开拓。这预示着快手用户规模增长可能即将到达极限。以后要在更多业务实现盈利,否则在竞争环境下难以长久生存发展。

快手面临诸多问题,各业务板块都遭遇挑战,未来路在何方。你对快手的发展有哪些独到见解?你觉得快手还能突出重围吗?希望大家点赞分享本文,一起参与讨论。