拼多多近期提现成功频率远高于之前,这要么是有漏洞,要么背后藏着拼多多的深意。

用户增长空间极小

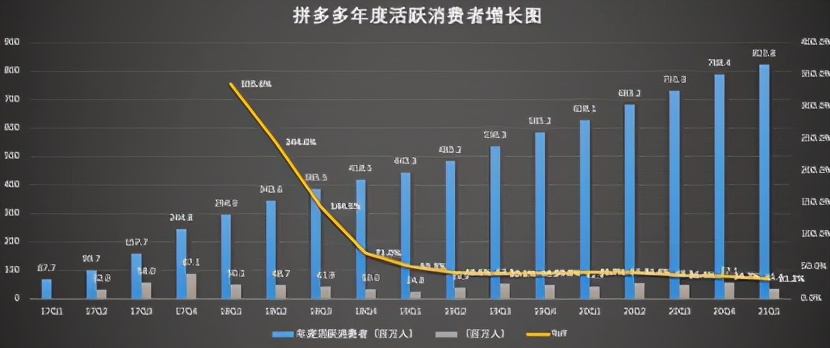

拼多多以15 - 59岁人群为核心潜在用户,有8.94亿人口规模,而其活跃消费者已达8.238亿,增长空间所剩无几。这意味着其传统拉新手段逐渐到顶,必须有新的动作来拓展市场或者稳住用户。例如在一些中小城市甚至农村地区,几乎人手一个拼多多账号,全家老小都可能是用户。这就表明再发展新用户难度极大。

在这种用户近乎饱和的状态下,拼多多还想继续维持增长,就只能从现有的用户群体中深度挖掘价值了。

财报背后的隐患

拼多多财报未解释净利润情况,说不定和社区团购业务投入增多有关。美团就是个例子,它在社区团购竞争时,各项费用猛涨,盈利变亏损。拼多多也类似,一季度销售费用130亿,占总营收58.6%,高于去年四季度,商品销售收入从去年同期零到现在51亿,但自营比例低。它看似营收良好,实际背后却隐藏着危险,那就是获客成本大幅上升。

这种获客成本升高带来的压力,如果不能转化为新的盈利点,拼多多在财报上看起来的光鲜就只是纸老虎,无法真正支撑起企业稳固发展。

获客成本猛增

拼多多的用户数快到行业天花板,拉新困难,增速放缓。2021年一季度获客成本涨到367元,2020年一季度才170元。这反映出拼多多在已经拥有庞大用户群基础上,要再获取新用户得花费更多。像在一些城市的写字楼里,工作人员基本都有拼多多账户,再去推广吸引他们中的新用户,企业就需要付出比之前更多的补贴或者优惠等,这样成本就上去了。

而成本的增加也将进一步影响企业的效益,造成一种恶性循环。

资本市场的需求

在美国资本市场,拼多多似乎不太被看好。要改变这种现状,就得有更大的用户群、更高的活跃度来体现投资价值。在这种环境下,拼多多如果能让股民看到其用户继续增长,并且用户活力强,就有可能提升它在资本市场的信心。

拼多多在美股上必须展示出自己强大的发展潜力,不然就会面临股价持续下滑的风险。

砍价营销的弊端

砍价营销曾让拼多多低成本获取用户,但现在问题多多。顾客在拼多多砍价时,到后面砍价额度极低,如超过99%未到100%邀请一人只能砍0.01元,凑金币也是如此。这种方式看似利用了人们的“损失厌恶”心理,实则让用户感觉被坑。

这就导致很多用户对拼多多产生不满情绪,长期来看,可能影响用户粘性,不利于拼多多继续扩大用户群体或者提高用户活跃度。

企业长期发展关键

短期拼多多增加获客成本或能提振股价,但长远来看,还是要证明自身盈利能力。仅仅靠现有手段吸引用户,从长远的盈利性角度讲是不够的。必须从业务模式、成本控制等方面建立稳固的盈利体系。比如拼多多的社区团购业务,虽然投入大,但以后要是能在这个业务中实现高效盈利,并且控制好获客成本等,那对于企业未来发展才是有利的。

大家觉得拼多多接下来还会有什么新动作来增强自己在资本市场的竞争力和盈利能力?也欢迎大家点赞和分享本文。