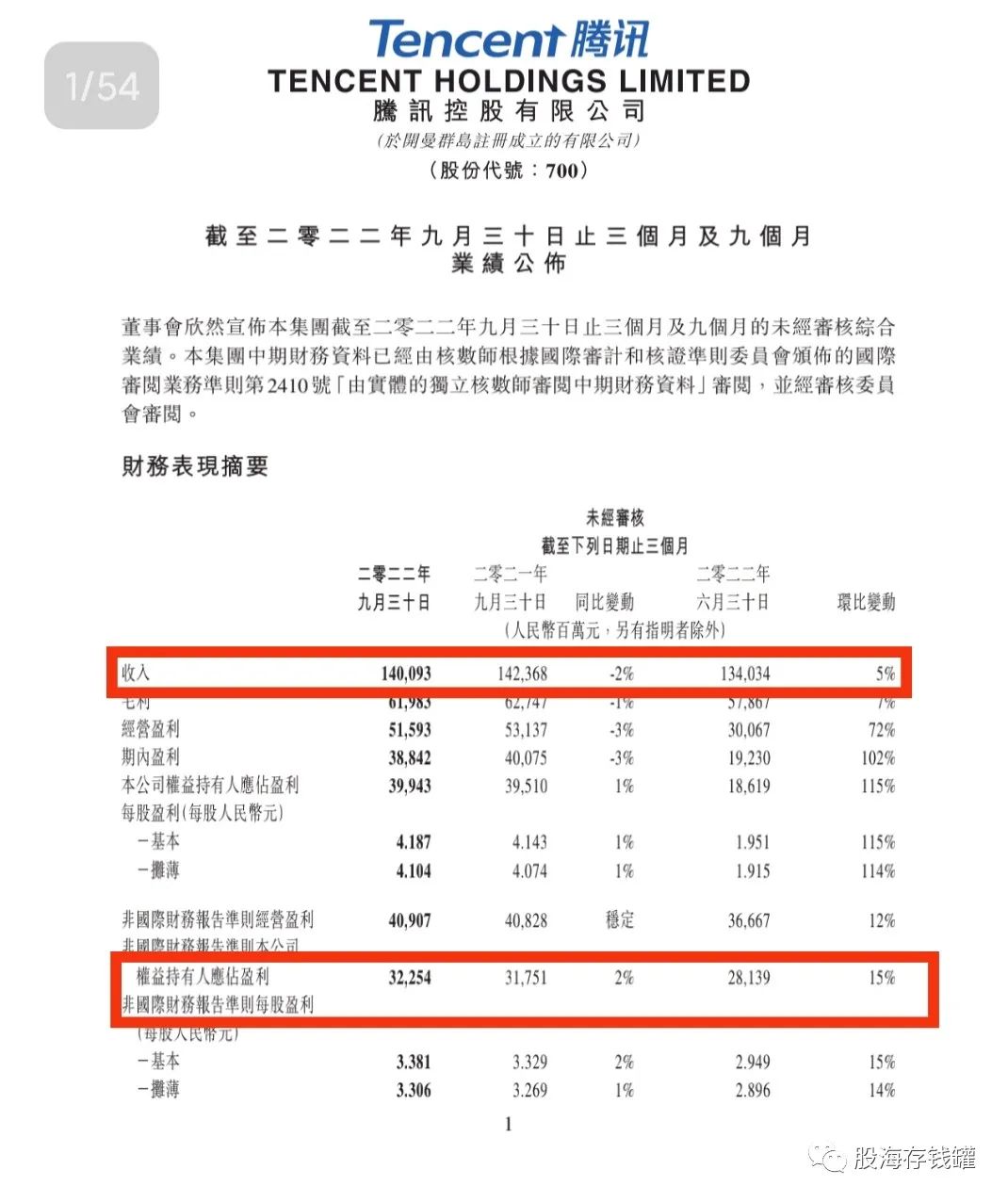

腾讯近期被很多人看衰,主要因为营收增长停滞。可大环境下众多企业都在降本增效以保利润,单揪着腾讯营收不放是否合理?这是一个值得探讨的点。

游戏业务情况

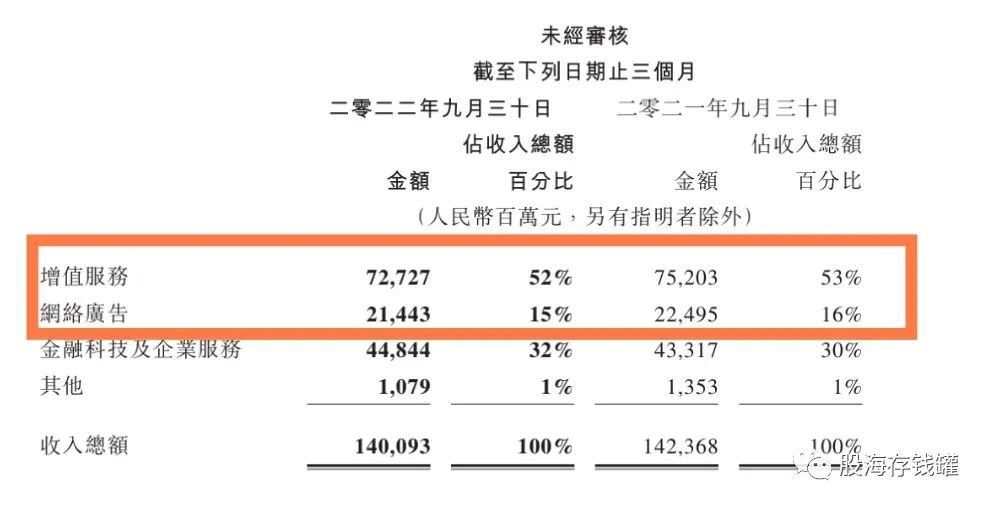

腾讯游戏海外业务有小幅度上升,这是个好现象,它至少保持着前进的步伐。而国内业务表现不佳也是事实,不过版号重发,这像是一个积极的信号,也许能给腾讯游戏在国内的发展带来转机,让人对其未来能抱持乐观的态度。在国内市场与海外市场发展不均衡的情况下,腾讯或许要调整策略,让两边的业务都能获得更好的发展。从市场需求来看,中国庞大的游戏玩家群体依然是一股强大的消费力量,如何更好地挖掘国内市场潜力是腾讯需要考虑的问题。

裁员背后逻辑

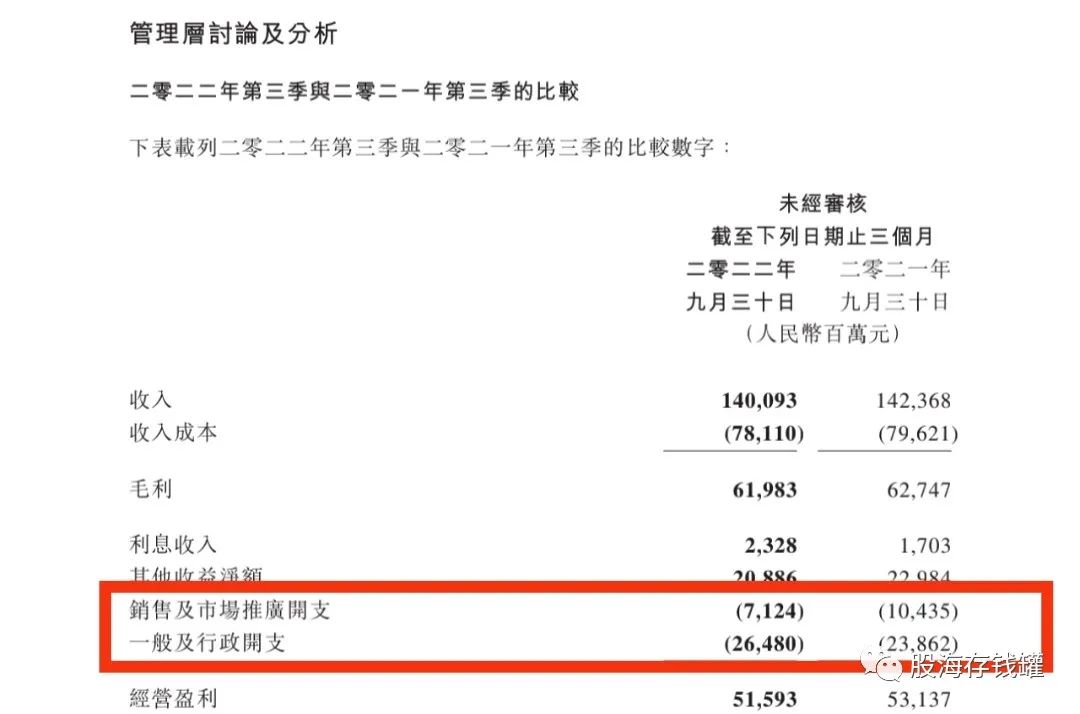

互联网的黄金年代已过,腾讯也在进行裁员。如今增长思路转向降本增效,再盲目扩张人员意义不大。这波疫情和政策高压让企业意识到人员削减对营收可能影响不大,还会大幅提高净利润。像腾讯这样的企业,需要通过这种方式保持盈利能力,从而让股票上涨,只有这样投资者才能赚钱。员工结构的优化调整是企业发展到一定阶段的生存之道,不是腾讯一家面临这样的局面,其他互联网企业也是如此,这是行业发展的必然趋势。

助力新兴企业

腾讯会帮助新兴企业成长,等企业成熟后从中退出,把收益回报股东。它的这种商业模式就像一个庞大的筛选器,不断地发掘有潜力的新兴公司,这体现了腾讯作为行业巨头的眼光和战略布局。在这个过程中,腾讯其实扮演了风险投资者的角色。众多新兴企业的崛起需要资金和资源的支持,腾讯提供的这些资源助力它们快速发展。例如之前某些创业公司在腾讯的扶持下成为行业内具有竞争力的企业。

腾讯投资价值

如果看好中国互联网,腾讯就像个互联网ETF。其投资部门不断筛选公司进行投资与退出,投资者选择腾讯就省去不少麻烦。腾讯未来会把手中投资的公司逐渐处理完,同时也不会停止新的投资。这表示腾讯在不断优化自己的投资版图,在新旧投资项目之间实现动态平衡,从而保证投资的收益性并且分散风险。很多投资者愿意选择腾讯这种巨头公司进行跟投,就是看重它的这种投资战略布局。

腾讯估值看法

腾讯未来大概率会迎来戴维斯双击随着业绩恢复。虽然有人说微信用户量到顶意味着腾讯没增长空间,但换个角度想,这13亿用户是盈利项目的潜在资源。腾讯这两年虽受打压,经济差的情况下还能年赚1000多亿,稳定分红与高额回购。无论它业绩增长还是停滞,对股东利益都是有一定保障的,这也给腾讯的估值提供了重要支撑。市场对腾讯的估值需要从多方面综合考量,而不是单一地因为一个因素就否定它的价值。

腾讯并非公共事业股

有人说腾讯会成为公共事业股,可是我国好的公共事业股估值与腾讯根本不是一个概念。公共事业股类似低风险债券,而腾讯即使从金融股或者投资公司的角度看,也还有很大的价值空间。很多人对腾讯价值的贬低缺乏依据,只是凭感觉杠。他们忽略了腾讯的体量和垄断格局带来的赚钱能力,这些能力让腾讯有别于传统概念下的公共事业股或者简单的金融、投资公司。

最后想问大家,对于腾讯的发展,你们更看好其投资部分还是自身业务板块的发展?欢迎评论点赞分享。