当前,主播为获取大流量曝光向平台付费的现象引发诸多讨论。这种模式成为众多商家电商直播的必要路径,也是平台盈利手段,其中涉及不少复杂关系与利益博弈。

平台流量类型

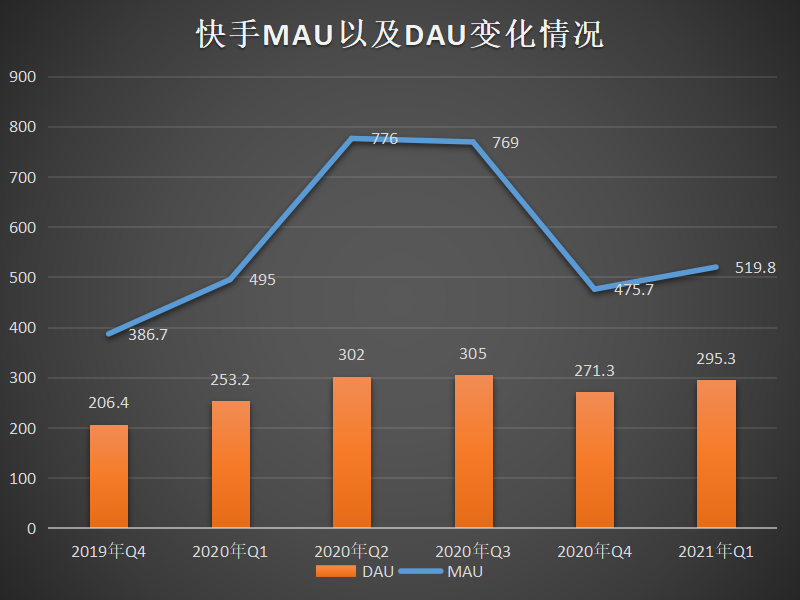

在直播平台中,流量主要分公域和私域两类。公域流量由算法推荐分配,私域则为主播自身拥有。如快手,在播放量达一定上限后,就不再有公域推荐,但私域仍可观看。许多平台中的主播深知这一规则并根据此调整运营策略,2020年第三季度快手应用第八次改版中,扩容公域流量和加大对直播公域流量分发就体现了平台对流量的调控导向。

平台流量分配方式对主播影响巨大。像快手,早期处于弱运营状态,新主播在未加入家族时很难顺利发展。这使得平台流量控制权分散,商业化收入提升困难。

头部主播的流量操作

头部主播们也在大量购买流量。如辛巴,在涨粉互动时,如果去其他直播间刷礼物涨粉,平台会扣除刷礼物主播约2元。此外,罗永浩每场直播也斥资百万买流量。这些头部主播的操作影响着平台流量的动态分布,他们的流量获取方式和花费,成为行业内众多主播关注探讨的方向。

同时,这些头部主播也推动着平台与自身的商业发展。他们的行为与平台存在相互依存关系,巨大的流量投入带来可见的商业利益,在利益驱动下,品牌也蜂拥而至。

平台变革应对

快手在流量管理和运营上积极变革。快手为商业发展的考量,在2020年进行应用改版。快手副总裁提到流量分发基于长期价值和粉丝价值。在主播管理方面,设置专门事业部管理大V,中小红人在电商事业部管理。平台还为品牌提供公域流量强曝光、官方对投流量等优惠政策,这一系列措施都是为了在流量难以大规模扩张情况下提高商业化收入。

不过平台的变革也面临挑战,压制头部主播短期内可能导致GMV阵痛,但从长远看,这是平衡平台生态的必要过程。

行业黑话背后

从平台购买流量有行业黑话如“交保护费”。从媒介投放从业者处得知,这在行业并非个别现象。这表明各个平台都存在类似的流量商业化操作。意味着这种流量付费的商业逻辑在直播电商行业较为普遍,不同平台只是程度和具体操作方式有所差异。

这也反映出行业竞争中的一些潜规则,为了获取更多流量曝光,各个主播或者背后的商家愿意以付费形式参与竞争。

快手与抖音对比

快手和抖音在很多方面存在共性。抖音有的情况在快手中也存在,快手开始做电商也是为冲破发展天花板,就像抖音虽基因适合广告,但也要涉足电商。两个平台在流量运营和商业变现上有相似之处。比如面临流量总规模难以变大的情况,都需要优化流量分配,促进商业发展。

同时两个平台也有不同之处,比如平台运营逻辑和流量分配比例的具体差异等,这些差异是基于各自平台的发展重心和用户特性所形成的。

电商直播趋势

在电商直播领域,买流量已然成风。从快手情况来看,过去买流量情况稍弱,因为平台难以管控主播,头部主播不缺流量,品牌也较少。但现在完全不同,众多品牌入局,更多主播需要购买流量获得曝光。这种趋势会促使平台进一步优化流量管理规则,也让主播思考如何更高效利用买来的流量。

这也反映了电商直播竞争日益激烈,未来商家在电商直播中,单纯靠传统运营方式难以取得巨大流量和销售额,购买流量的策略将更为复杂和多样化。

你怎么看待主播购买流量这种行为对电商直播生态的影响?欢迎在评论区留言,如果你觉得这篇文章有用,别忘了点赞和分享。