目前大部分消费者常用的APP都有借款入口,这看似便捷的背后却隐藏着诸多消费者不知道的真相。很多消费者误以为出借方就是APP所在的平台或者关联企业,更有人冲着平台名气就去借钱,这其实存在很大风险。而且平台提供的往往只是助贷服务,真正出钱的是其他金融机构。

助贷服务真相

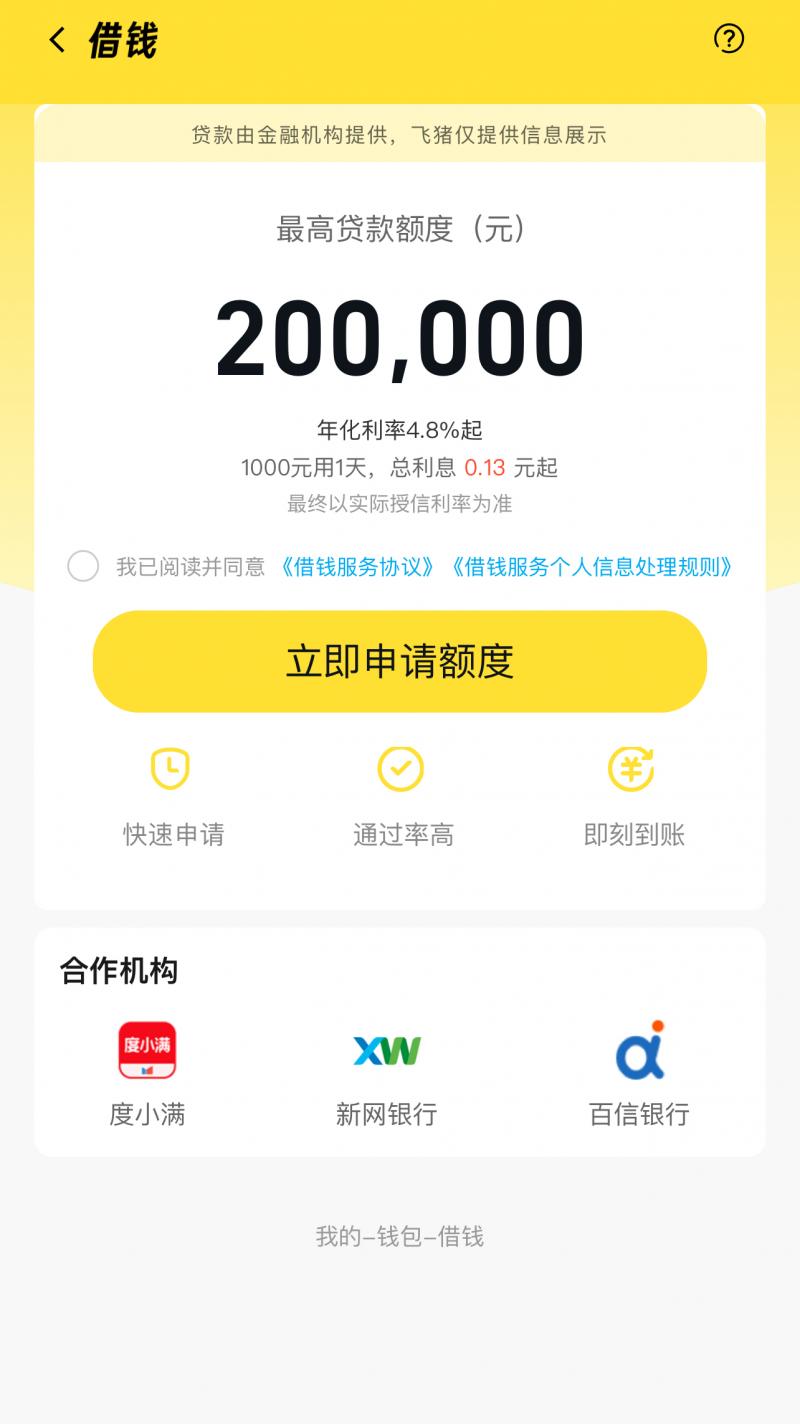

很多APP的运营方是科技公司。就像闲鱼,它并非借钱服务提供方,只是提供必要的辅助服务。飞猪也是挑选正规第三方金融机构来提供借贷服务。这些APP主要是利用自身流量和技术优势,在借贷者和金融机构之间架起桥梁,可很多消费者并不了解这一点。消费者如果不仔细阅读协议,就很难发现背后的真相。这也反映出消费者在面对借款服务时缺乏足够的警惕性。

资金提供方多样

信贷资金的提供方是银行、小贷公司、消金公司等持牌金融机构。例如度小满借钱服务,资金提供方除了自家小贷公司还有其他合作金融机构。在我国只有持牌金融机构才能放贷,这是硬性要求。像飞猪的合作机构新网银行、百信银行都是正规银行能够直接发放贷款。然而大众往往搞不清资金来源,以为是APP平台本身提供资金。

在实际操作中,这些不同的资金提供方有着不同的规则和利率计算方式。但消费者在借款过程中大多不会深入去了解这些,这就容易导致后续还款等方面的问题。

问题一过度借贷

如今过度借贷现象愈发严重。互联网助贷业务提升了信贷可得性和便利性的同时,也助长了过度借贷行为。部分放贷和助贷机构为了利润,在没有评估好借款人各项情况时就诱导超前消费。在一些社交网站上能看到很多贷款客户吐槽,实际借钱体验和广告宣传不符。比如说宣传中借款很轻松,但实际借到钱后才发现还款压力巨大。很多借款人没有正确的消费和借贷观念,在这种诱导下陷入过度借贷的泥沼。

而且这些行为一旦过度,不但会影响个人的财务管理,还可能影响社会整体的金融稳定。消费者过度借贷后无力偿还,可能会引发一系列社会问题。

问题二息费畸高

有的借贷服务息费非常高。由于消费者搞不清资金提供方等情况,被误导进入高息费的借贷陷阱。不少金融机构和助贷平台为了盈利,在息费的规定和宣传上可能存在模糊地带。一些贷款的利息或者手续费高得离谱,但是消费者在申请贷款时并没有清楚意识到。这使得很多人在还款时才发现借款成本大大超出自己的预期。这不仅给消费者带来经济压力,也反映出在借贷息费管理方面存在监管空白或者执行不到位的问题。

问题三贷后管理乱象

贷后管理问题多,尤其逾期债务催收是投诉重灾区。个别平台在催收时用词不规范、频率过高、还不当联系第三方等。消费者在借贷时往往忽略了平台的贷后管理方式,而一些不良的催收行为会给消费者带来很大的困扰。比如说一些催收者会在不合适的时间频繁打电话,或者向借款人周围的人透露借款情况,严重侵犯了借款人的隐私权和生活的安宁。

这也说明了目前的贷后管理缺乏有效的监管,平台在这方面也没有足够的规范。

消费者要认清状况

消费者一定要认清APP借款的真实状况。要仔细阅读服务协议,弄清楚资金提供方、借贷成本、贷后管理等各方面的信息。借钱不能只看平台名气或者广告宣传。现今金融市场复杂,只有提高自身的警惕性,才能避免陷入各种借贷陷阱。同时监管部门也应该加强监管,规范借贷市场。保障消费者权益是至关重要的。

你是否也在APP借款中遇到过类似问题?希望你能在评论区留言分享,也欢迎点赞和转发这篇文章让更多人受益。