信贷业务频传消息 /b>

近期,关于阿里巴巴旗下 APP 入局信贷业务的消息不断。截止 2024 年 6 月,阿里集团业务众多,旗下 26 个品牌和 APP 坐拥海量用户。现在这些 APP 正批量实现金融变现,着实吸引了大家的目光,让人不禁想了解背后的情况。

这些 APP 作为阿里生态的一部分,本身就有着庞大的用户基数。而信贷业务的加入,无疑会让它们的业务更加多元化,也可能会给用户的金融生活带来新的变化。

闲鱼上线“借钱”业务 /b>

7 月初,拥有 5 亿用户的二手电商闲鱼也上线了“借钱”业务。该业务最高额度 20 万,年化利率 4.8%起。由于缺乏必备金融牌照,闲鱼采用助贷模式,贷款由第三方金融机构提供。

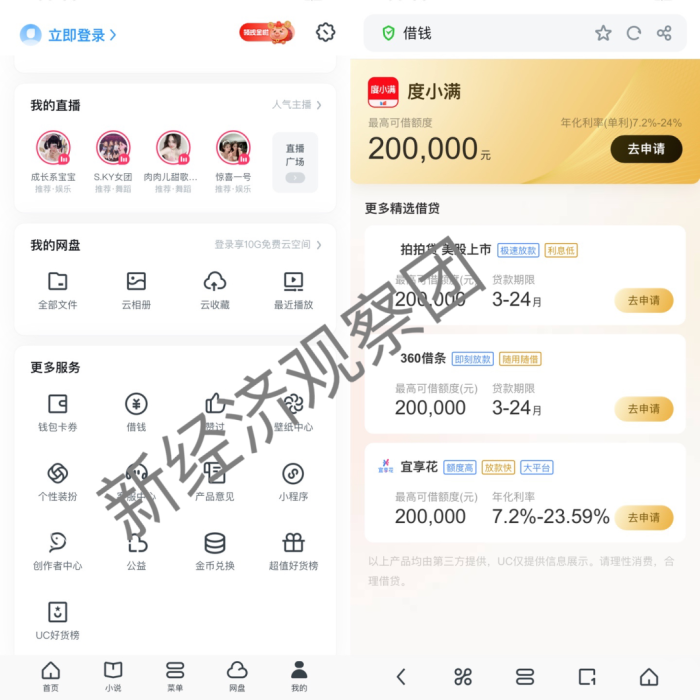

7 月 23 日,有观察团发现闲鱼“借钱”频道展示的合作方有度小满、拍拍贷和马上消费等,深入查看服务说明会发现还有中原消金和百信银行等,这些合作机构丰富了用户的选择,但也让人关注背后的风险。

飞猪跟进借款业务 /b>

今年 6 月底,阿里旗下的 OTA 巨头飞猪也上线了借款业务。并且飞猪还在招募金融相关岗位,像业务拓展 - 支付金融、用户运营 - 支付金融等,月薪资在 10 - 20K 之间。

飞猪这一系列动作表明其在信贷业务上有进一步发展的雄心。借助自身在旅游出行领域的用户资源,开展信贷业务或许能为用户提供更多资金支持,促进旅游消费,但能否做好风控仍是未知数。

钉钉的助贷业务历程 /b>

早在去年 7 月,钉钉就上线了助贷业务。去年 8 月 11 日,助贷业务合作方增加至六家。不过 7 月 23 日观察团却未在钉钉“借钱”页面看到合作方列表,只知道贷款由商业银行和正规持牌金融机构提供,如宁波银行、苏宁银行等。

钉钉借钱服务隐藏在“钱包卡券”栏目下,运营方是北京云鹰数智科技有限公司,主要与马上消费金融合作开展助贷业务,最高额度 20 万,年化利率 10.8%起,发展过程也经历了一些变化。

饿了么与优酷的金融尝试 /b>

饿了么早在 2017 年就开始尝试金融业务,上线“小额借款”功能为现金贷产品导流。其“借钱”页面显示最高可借 20 万,年化利率 3.98% - 24%,合作方有宁波银行、百信银行和度小满等。

优酷通过“简权益”为分期乐、度小满、安逸花等 6 个平台导流。“简权益”的运营方为北京锐讯灵通科技有限公司,这些尝试拓展了它们的业务边界,但也面临着市场的检验。

助贷业务的板块分布 /b>

从数据来看,阿里旗下开展助贷业务的平台集中在本地生活、大文娱和其他业务板块。这些板块对营收贡献率较低,部分还持续亏损。

像饿了么有亿级用户,与生活场景密切结合,开展助贷和贷款超市能实现金融变现,增强用户粘性,但也要平衡好盈利和风险。在当前金融监管严格的情况下,这些 APP 如何合规发展信贷业务值得关注。

看到阿里旗下这么多 APP 入局信贷业务,你认为对用户和市场会产生怎样的影响?如果觉得本文有价值,欢迎点赞和分享。