闲置经济崛起

近两年来,闲置经济快速崛起,中国二手电商市场迎来高速发展期。这一新兴领域盘活了大量闲置资源,受到不少人的关注。伴随消费观念的转变,越来越多人不再将闲置物品视为无用之物,而是选择通过二手电商平台进行交易。

社会消费品零售额庞大,人们网购习惯的养成,为线上闲置物品交易奠定了基础。共享经济理念的普及,也在很大程度上推动了二手电商行业的发展,大家共享资源,提高了资源利用率。

主流模式并存

目前,二手电商领域存在C2C与C2B2C两大主流模式。两大模式各有优势,满足了不同用户的需求。C2C模式注重用户之间的直接交易,更具个性化和灵活性;而C2B2C模式则侧重于平台的整合与服务,提供更加规范、便捷的交易流程。

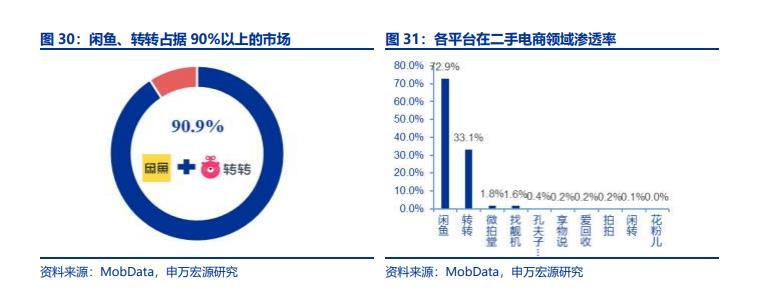

在这两种模式下,综合型平台闲鱼和转转脱颖而出,占据了二手电商90.9%的市场份额,其中闲鱼渗透率达到72.9%,转转渗透率为33.1%。可见它们在二手电商市场占据主导地位。

头部企业集中

当前趋势表明,头部企业的集中度会愈发提升。闲鱼和转转这两大综合型二手电商平台的优势将更加凸显。随着市场的发展,资源会越来越向头部企业集中,它们凭借品牌影响力、用户基础和技术实力等优势,吸引更多的用户和流量。

其他小平台则面临更大的竞争压力,可能会在激烈的市场竞争中逐渐被淘汰。未来二手电商市场将呈现强者恒强的局面,头部企业的市场地位将更加稳固。

用户地域分布

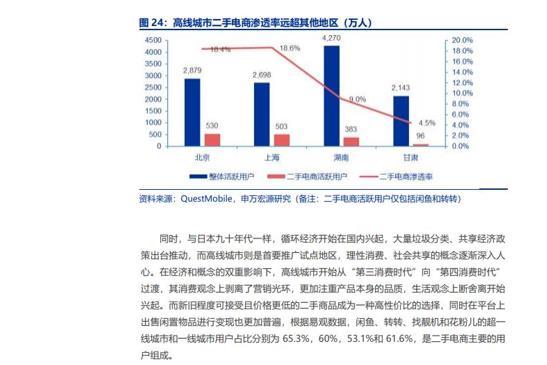

易观数据显示,主流二手电商平台的用户呈现地域特征。闲鱼、转转、找靓机和花粉儿在超一线城市和一线城市的用户占比分别为65.3%、60%、53.1%和61.6%,高线城市居民是二手电商用户的主要组成部分。

不过,中低线城市消费新生代处于消费升级趋势,在有限收入下追求高品质,二手商品也成为一种普遍选择。可以预见,中低线城市的二手电商市场将有更大的发展潜力。

垂直领域竞争

以二手3C回收市场为例,过去多年这一领域被爱回收等垂直回收平台“割据”,手机日回收量大致在4000 - 5000单。近两三年通过拓展渠道,日回收量基本维持在7000 - 8000单,且长期无明显增长。

而当头部综合型平台开始纵深布局垂直领域后,在品牌、流量、供应链和服务上更占优势。2020年8月,转转集团手机C2B业务自有平台日收货量突破9600单,今年2月27日22时,突破15000单,已是垂直回收平台的近两倍。

平台发展前景

依靠淘宝天猫的购物流量支持,闲鱼的市场地位以及GMV将会进一步巩固。其主打C2C模式,培养了活跃的社交属性,并积极布局线下,未来有望吸引更多的用户和商家入驻。

依靠腾讯社交流量支持和深耕服务的转转集团,也将在二手电商中获取较大的市场份额。转转注重提升服务质量,加强平台监管,为用户提供更加放心、便捷的二手交易体验。