腾讯于3月20日公布了截至12月31日的2023年第四季度及全年财报,数据里藏着不少惊喜与挑战。

四季度收入稳健增长

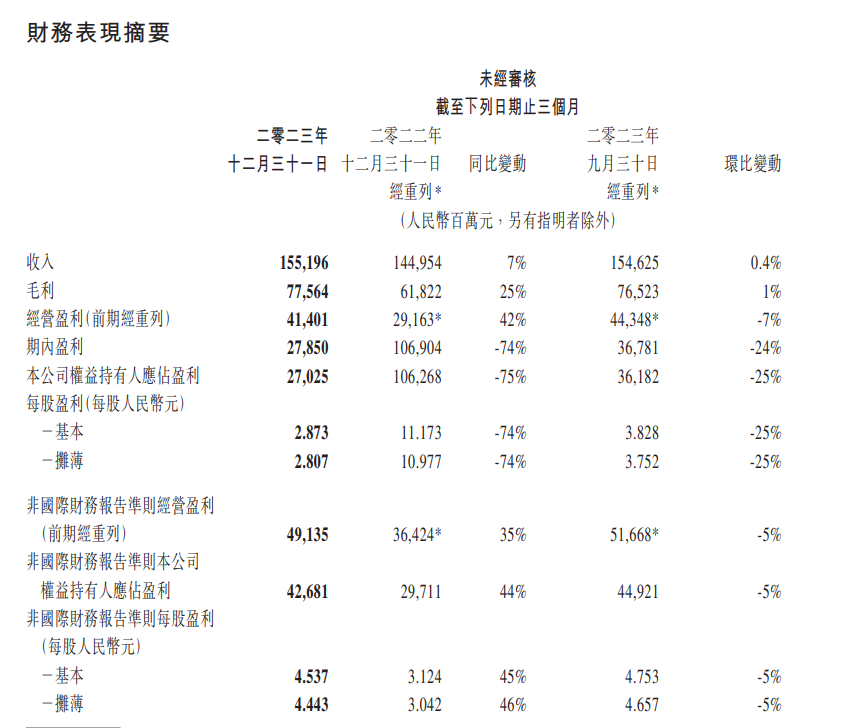

腾讯2023年第四季度总收入达1551.96亿元,同比增长7%。这一数据展现出腾讯在业务拓展上依旧有着强大的实力。市场变化多端,但腾讯依旧能保持正向增长,可见其核心业务根基稳固,应对风险的能力较强。

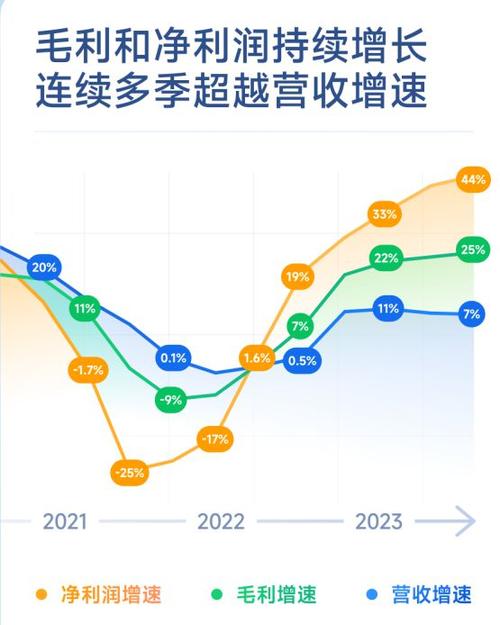

在此季度,经调整后净利润为426.81亿元,同比增长44%。这一涨幅相当可观,反映出公司盈利能力在增强,核心业务也在朝着更健康的方向发展。

全年业绩态势良好

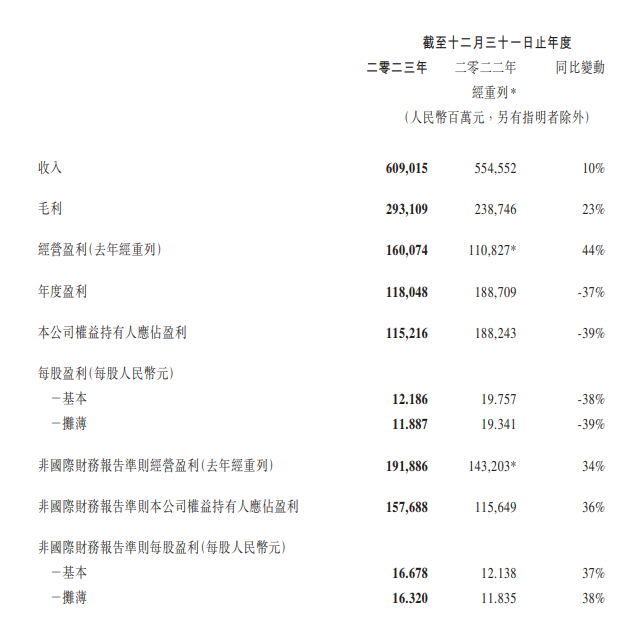

2023年全年,腾讯总收入为6090.15亿元,同比增长10%。总体增长态势不错,多个业务板块协同发力,共同造就了这样的成绩。在竞争激烈的行业环境中,能有两位数的增长实属不易。

经调整后净利润为1576.88亿元,同比增长36%。腾讯建议派发的末期股息为每股3.40港元,较上一年度增长42%。这不仅让投资者看到了公司的盈利能力,也体现了对股东的回报诚意。

首次披露回购计划

自2005年回购以来,腾讯首次在财报中披露当年回购计划。2023年,腾讯回购金额490亿港元,超过去十年回购金额总和。这一举动体现了腾讯对自身价值的认可,以及维护股价稳定的决心。市场对这一举措反应积极。

股票回购有助于提升每股价值,增强投资者信心。腾讯如此大规模的回购,在市场低迷时给予了投资者一针强心剂,表明公司对未来发展充满信心。

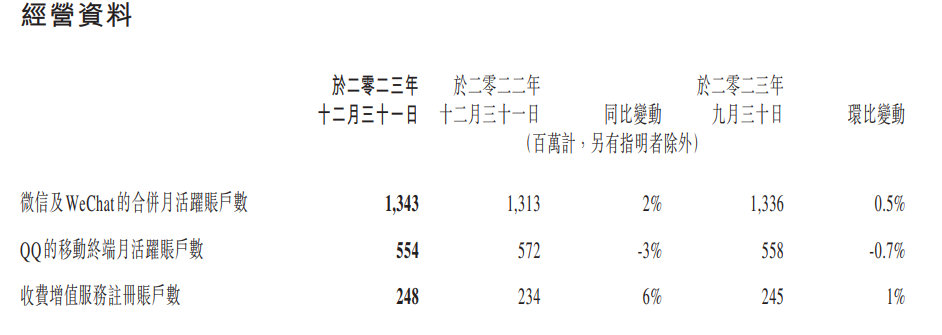

用户数据有升有降

截至2023年12月31日,微信及WeChat合并月活账户数13.43亿,同比增长2%。作为社交巨头,这庞大的用户群体是腾讯开展各项业务的重要基础,为广告、支付等业务提供了广阔空间。不过增速有所放缓。

QQ移动终端月活账户数5.54亿,同比下滑3%。收费增值服务注册账户数2.48亿,同比增长6%。用户行为的变化影响了不同业务的发展,腾讯需要不断创新,以满足用户新的需求。

游戏业务有喜有忧

国际市场游戏收入139亿,同比增长1%。在全球竞争的游戏市场中,腾讯能保持增长,说明其国际化布局取得了一定成效。但增长幅度不大,也面临一些挑战,如不同地区用户喜好和政策差异。

本土游戏收入270亿元,同比下滑3%。老游戏《王者荣耀》及《和平精英》贡献减少,但《无畏契约》及《命运方舟》等新游戏抵消了部分下滑。腾讯需加大新游戏研发和推广。

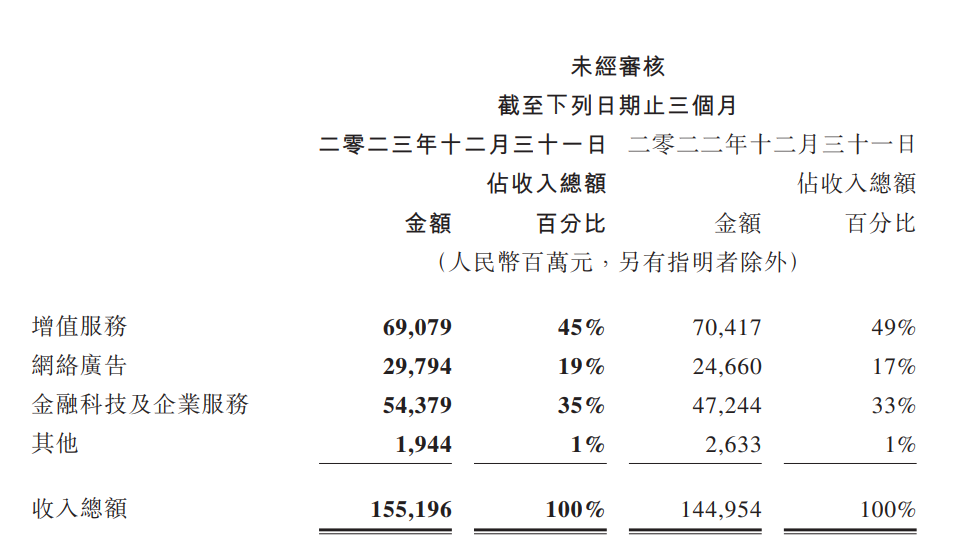

各业务板块差异明显

增值服务业务年收入同比增长4%至2984亿元。社交网络收入同比增长1%至1185亿元,音乐付费会员及小游戏平台服务费增长,部分抵消直播服务收入下降。社交网络仍有挖掘潜力。

网络广告年度收入同比增长23%至1015亿元,得益于视频号及微信搜一搜的新广告库存和广告平台升级。未来广告业务还有很大提升空间。金融科技及企业服务业务年度收入同比增长15%至2038亿元,双位数增长得益于支付、理财和企业服务的发展。

看完腾讯这份财报,你觉得腾讯未来哪个业务板块最有增长潜力?不妨在评论区留言,别忘了点赞和分享本文!