在当今竞争激烈的互联网赛道上,有一家公司凭借独特的业务布局和增长策略,为投资者展现出无限可能,它就是快手。大家好奇它是如何打破流量变现困境,实现业务的腾飞吗?接着往下看。

业务转型历程

快手堪称互联网领域的转型先锋。当用户还未将其单纯视为“工具”时,它率先向视频社区转型,之后又从社区升级为社交平台。这一步步的转型,如同为自己搭建了一个庞大而紧密的网络结构,使得用户之间的连接更加紧密,也为后续的业务发展奠定了坚实的基础。这种先发制人的策略,展现了快手管理层的远见卓识。

短视频市场潜力

据资料显示,到2025年,中国短视频用户日均使用时长占比有望提升至25.1%。短短几年间,短视频的影响力不断扩大,2019年短视频及直播占互联网日均用户使用时长比例为15.6%,而在未来数年还有明显的增长空间。这一趋势意味着短视频商业变现的黄金时期正在来临,像快手这样居于流量头部的平台,自然能从中分得一杯羹。

直播业务基石

直播是快手最早实现商业变现的业务,是其第一增长曲线。它以巨大的流量为根基,借助私域流量的内在结构,在“粉丝粘性 + 社群文化”的共同推动下,直播业务实现了稳健增长。2020年前三季度,直播收入同比增长10%至253.1亿元,营收占比达到62%。不过2020年前三季度直播ARPPU有所下滑,主要是公司发力电商业务所致。

电商业务崛起

2018年8月,快手正式进军电商领域。凭借对“私域流量”的成功搭建和运用,电商业务呈现出迅猛增长的态势。私域流量让商家和消费者之间的关系更加紧密,转化率更高。快手的电商业务不再是简单的商品销售,而是融合了社交元素的全新购物体验,深受用户喜爱,也成为了快手业务增长的新动力。

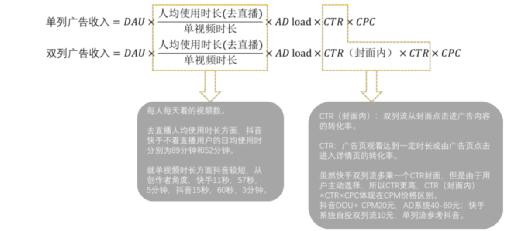

广告业务前景

去年以来,快手不断调整广告策略,提升单列展示占比。宏观上,短视频和广告本质都是“注意力经济”。随着短视频用户使用时长增加,广告变现具有数倍提升空间。特别是对于流量基数庞大的快手而言,广告业务发展前景广阔,极有可能成为其第二增长曲线,为公司带来更多的盈利来源。

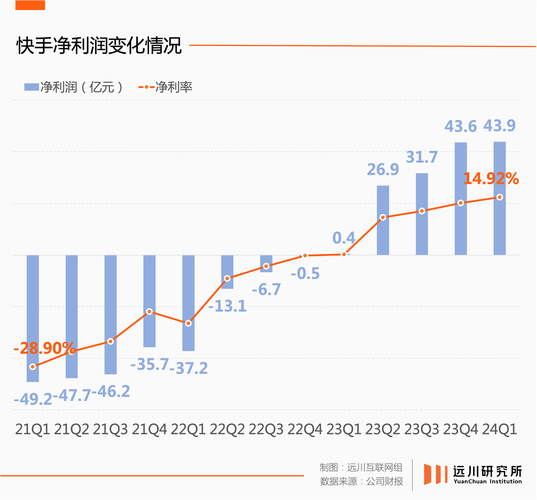

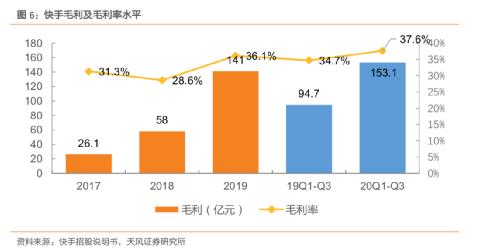

财务表现与估值

从财务数据来看,快手呈现出良好的增长态势。虽然2019年和2020年前三季度,快手净利率出现下降,主要是公司进行大规模市场投入、推广快手极速版等应用,销售费用增长所致,但从长期来看影响不大。资本市场对快手寄予厚望,给出了超600亿美元估值。随着电商业务迅猛发展,变现效率提高,单用户价值有望进一步提升,快手市值弹性超1000亿美元。若2年后进入稳定收入阶段,其估值还有上升空间。

各位读者,你认为快手在直播、电商、广告业务协同发展的道路上,还会遇到哪些挑战?欢迎在评论区留言,也别忘了点赞和分享本文。