“先用后付”本是方便购物的一种方式,却引发诸多不满。很多消费者在不知情下开通,关闭又难,这其中的矛盾值得关注。

容易开通的背后

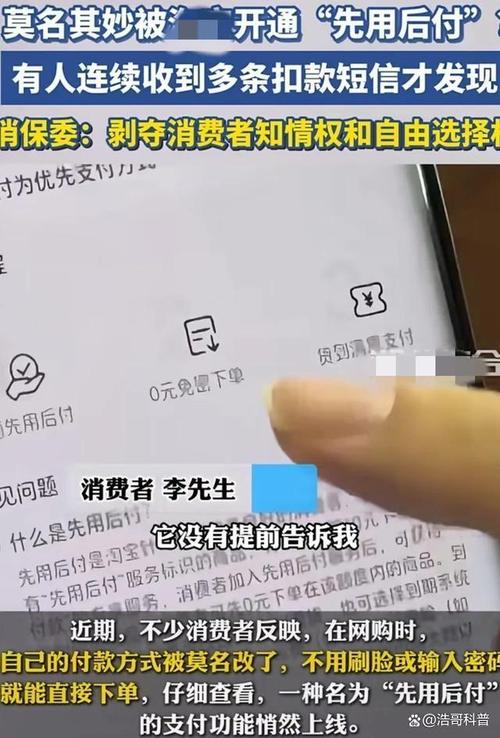

网购时各种诱导开通的方式,让消费者不经意就开启了“先用后付”。比如下单页面的小勾选项,容易被忽视。另一方面,在支付成功后弹出的浮层,很多人不加思考就会点确认,根本没意识到开通了新功能。

开通的便捷却导致很多消费者在不知情的情况下开启,这对消费者权益存在潜在威胁。部分消费者尤其是不常网购或者不太懂网络支付的人群,很容易就被带入这个“陷阱”。

关闭渠道难寻

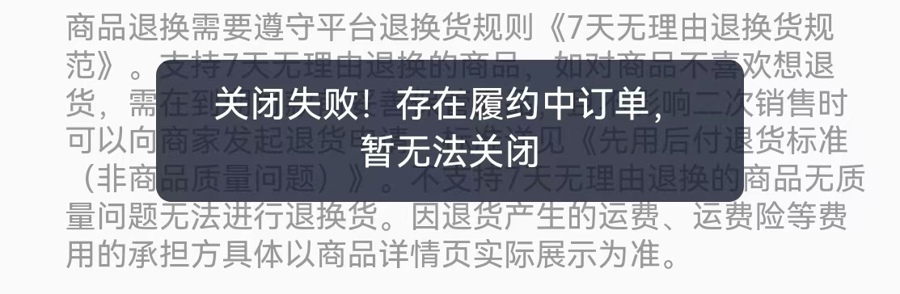

许多平台要关闭“先用后付”非常复杂。通常要在层层菜单里寻找。在某平台,记者需要打开“设置”“支付”“先用后付”三层页面才看到关闭按键,而且有未完成订单还关闭失败。

在其他平台也是类似情况,即便界面有不同支付方式选择,但关闭先用后付按钮十分隐蔽。消费者在想关闭时非常头疼,往往花费好多时间也找不到正确途径。

误购风险增加

免密支付和先用后付结合起来有很大风险。由于不需要密码确认,在一些误操作的情况下很容易购买商品。比如消费者可能不小心点到商品就下单付款了,而且可能直到商品到货才发现。

有数据表明,在部分平台开启先用后付的用户中,有近5%的人表示出现过类似误购情况。这种误购不仅是对消费者自身权益的损害,也容易引起和商家之间的矛盾纠纷。

与信用的关联担忧

消费者很担心“先用后付”是否和信贷业务相关从而影响自身信用。虽然平台方承诺这只是一种支付方式,与花呗等无关联,是对信用良好客户的专享服务。

但消费者的担忧不是空穴来风。现在信用体系中各种信息交错,用户很难分辨清楚。他们往往处于一种担心信用受损又得不到确切答案的焦虑状态。

商家背后的算盘

商家使用“先用后付”是需要额外付费的,但“双11”平台减免费用,于是大量商家使用。商家想借此吸引更多客源,增加销售额。但这一商业手段却是以消费者体验为代价的。

一些小商家为了节省成本,不会做太详细的消费者告知,导致消费者在不知情的情况下卷入“先用后付”浪潮。

改进措施提议

平台应增强提示,比如在明显位置说明开通和关闭流程,而不是隐藏在角落里。同时在开通时候要弹窗显眼提示,让消费者确认是否需要开通。

在与商家合作上也要规范商家告知义务的履行。不能仅仅为了短期商业利益牺牲消费者的长期信任。