腾讯控股在2024年5月14日公布的一季报,隐藏着众多值得关注的信息。它的营收、利润表现,还有各业务板块的发展,都牵动着很多人的心,到底是发展迅猛还是暗藏危机?这无疑是大家关注的热点所在。

总收入增长背后的秘密

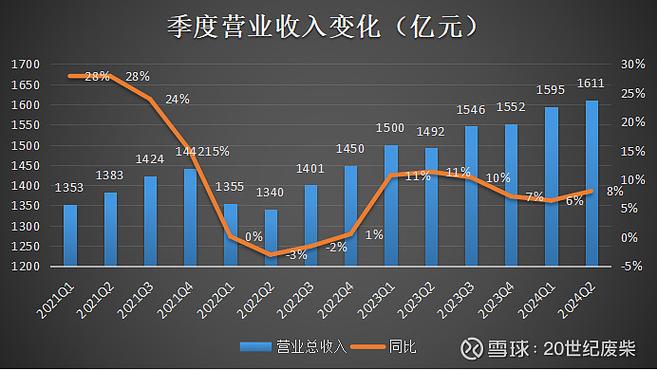

总收入达到1595.01亿元,同比增长6%。这个数字看似简单,却反映了腾讯在众多业务共同作用下的成果。一方面,腾讯的战略布局在起作用,比如放弃一些盈利能力差的业务。这不是简单的舍弃,而是公司权衡利弊后的决策。另一方面,腾讯在市场中不断寻找新的增长机会,为总收入的增长奠定基础。

公司所处的大环境是不断变化的,竞争也日益激烈。腾讯能够在这样的环境下保持增长,也说明其适应能力和发展的前瞻性。

净利润增速超营收的原因

净利润增速远远超过营收是一大亮点。腾讯通过减少亏损业务,集中力量发展盈利强的业务。在商业竞争中,这是很明智的决策。盈利能力强的业务得到更多的资源,能快速发展,从而带动整体利润快速增长。

就好比在一场比赛中,把力量集中在优势项目上。例如腾讯的网络广告业务在一季度表现出色,它与被缩减的业务之间形成鲜明对比,很好地诠释了公司策略调整后的积极成果。

网络广告业务的蓬勃发展

网络广告业务收入同比增长26%达到265亿元。这离不开微信旗下各板块的助力。像微信视频号、小程序、公众号及搜一搜等,它们提升用户参与度的同时,不断升级AI驱动的广告技术平台。

广告业务中,大部分行业广告开支增长。例如游戏、互联网服务及消费品行业,这说明这些行业市场需求大,对广告的依赖度较高,也显示出腾讯在广告对接这些行业时的能力和潜力。

腾讯社交网络业务现状

腾讯社交网络收入下降2%至305亿元。这一数字背后是多种业务的复杂交织。音乐与长视频付费会员、视频号直播服务以及小游戏平台服务费收入增长,但音乐直播及游戏直播服务收入下降。

音乐付费会员的增长反映出用户对正版音乐的需求增加,更多人愿意为获取优质音乐支付费用。而游戏直播服务收入下降,可能是因为竞争加剧,或者用户喜好发生了变化,其他娱乐方式抢夺了部分用户的注意力。

金融科技及企业服务业务走势

金融科技及企业服务业务收入同比增长7%至523亿元。其中金融科技服务因为线下消费支出放缓等原因个位数百分比同比增长,理财服务却增长强劲。这与当前人们对理财的重视分不开。

企业服务业务得益于云服务和视频号商家技术服务费增长,有十几个点的同比增长率。企业逐渐数字化的趋势下,腾讯的云服务等能迎合企业需求,这将为未来的发展提供更大的动力。

游戏增值业务的表现

游戏增值业务收入同比下降0.9%至786亿元。但国际市场游戏表现不同,国际市场游戏总流水同比增长34%,这受益于热门游戏如Supercell游戏等。

国际游戏市场有其特点,不同地区的用户对游戏类型的喜好各异。腾讯通过在国际市场布局热门游戏,实现收入的增长。Supercell的游戏收入虽有递延周期,但整体国际市场游戏发展潜力巨大。

腾讯在2024年一季度有得有失,大家觉得腾讯接下来在竞争激烈的市场环境下,应该重点发展哪个业务板块来保持发展势头?希望大家点赞、分享并在评论区留言。