在当前的商业环境下,腾讯的业务发展充满了机遇与变数,其发展模式和业务表现向来是大众关注焦点。而券商们基于数据对腾讯各项业务的预测更是牵动投资者的心弦。

腾讯整体增长模式

腾讯主要增长逻辑源于高质量增长策略。这一策略下,视频号广告、电商等优质高毛利业务利润释放是关键。像中金公司指出的,可能会出现“EPS增速>经调整经营利润增速>毛利增速>收入增速”这样的积极模式。从实际情况看,腾讯一直在优化业务结构,向高毛利业务倾斜,试图打造更健康的增长体系。地点在腾讯总部及其各个业务中心,时间就是当前这个逐步进行业务转型的时期,可见腾讯在布局长期发展战略方面的决心。这种增长模式的实施,必然涉及到诸多业务部门人员的努力和调整。

在这样的模式下,腾讯从上层战略到基层执行都在为业务的高质量增长而努力。其股东回报策略也较为积极,通过各种业务的利润释放实现股东权益的增加。这背后是对各业务资源分配和业绩考核的重新规划。

视频号的关键作用

视频号被众多券商视为腾讯高质量增长的核心拉动力量。国信证券肯定了它的重要性。从广告业务角度看,国信证券预计腾讯网络广告一季度收入达247亿元,同比增长18%。能够有这样的成绩,内循环广告在视频号中逐步放量功不可没,还能带动广告业务毛利率进一步提升。

而视频号不仅在广告方面有潜力,在电商领域也将不断发展。众多电商带货活动在视频号上频繁开展,给腾讯业绩带来积极影响。视频号具体的发展项目背后离不开相关员工的策划和推广,时间上也是随着短视频市场的兴起而逐渐成长起来的。

腾讯其他业务增长情况

在支付和云业务板块,国海证券给出了乐观预期,一季度该板块收入预计将同比增长12%达到548亿元。这里面,支付业务的稳健为腾讯盈利提供稳定支撑,云业务也不甘示弱。2023年连续四个季度,腾讯企业服务业务持续正增长且毛利率改善。像腾讯云相关的音视频云、数据库等自研PaaS解决方案近几个季度保持快速发展。这后面有众多的技术团队参与研发,地点主要是腾讯云的技术研发中心等。

腾讯这些业务的增长顺应了当前数字化大趋势。无论是企业数字化转型需求下对云服务的需求,还是生活中电子支付的普及化趋势,腾讯都能凭借自身资源和技术优势占据一席之地。

腾讯游戏业务现状

腾讯游戏业务有一定特殊性。其受到去年高基数影响,一季度可能短期承压。海外游戏收入有望保持同比个位数增长。然而游戏具体不同表现各有看点。例如《金铲铲之战》日活跃用户逼近2000万,《英雄联盟》手游在畅销榜位置提升且一季度iOS端收入同比增长达63%,《荒野乱斗》因商业模式重构等原因一季度流水同比增4倍。这些游戏的开发和运营背后各有专业团队在负责,像开发中的程序人员、美术人员等各种工作人员通力合作。

腾讯管理层对游戏业务二季度回暖充满信心。其中因素包括海外市场的全球化布局,国内重点产品的稳定表现,以及如《DNF》手游流水有可能为下半年做出重要贡献等。

腾讯游戏未来预期

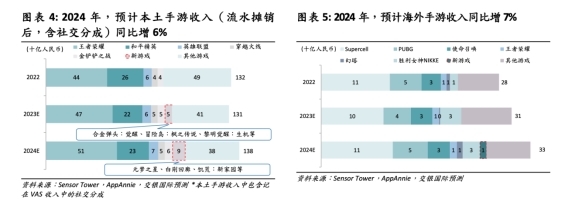

交银国际预计腾讯游戏全年表现前低后高,2024年收入增6%,本土和海外收入分别增长6%和超7%。这种预期基于多方面因素。从目前游戏流水确认模式来看,腾讯游戏流水约9个月后确认收入,所以近两个季度收入受去年流水影响。随着二季度新游戏上线和一季度流水确认,有望带动收入重回升势。

在长远未来,游戏部门的人员肯定也会不断进行研发创新。以满足玩家日益变化的需求,应对越来越激烈的市场竞争。

腾讯业务发展的确定性

虽然腾讯各业务面临不同机遇和挑战,但现阶段其投资逻辑仍存在高确定性。这是基于腾讯整体的业务框架和资源优势。众多券商的积极预期从侧面反映出这种确定性。从公司战略到具体业务操作层面,腾讯都在按部就班发展。涉及到的各业务线众多人员组织架构清晰,各司其职。无论是视频号为代表的新业务,还是传统游戏等业务,都在向积极方向发展。这种确定性也是吸引投资者和大众持续关注腾讯发展的主要原因之一。

你对腾讯中哪项业务的未来发展最感兴趣?欢迎评论点赞和分享本文。