闲鱼作为拥有庞大用户群体的闲置电商平台,如今在流量变现上不断发力,其贷款超市业务的开展备受关注。接下来,让我们深入了解闲鱼这场流量变现的生意。

贷超业务新模式

继开展助贷业务后,闲鱼已涉足贷款超市业务。其贷超为H5导流模式,申请入口在借钱页面中部的“更多第三方借贷产品推荐”处,目前有三款产品上线。用户先填手机号注册,再跳转至第三方App完成授信用信流程。这一模式为用户借款提供了新途径。

这种模式对用户来说较为便捷,不用在众多借贷平台中寻找合适产品。同时也拓宽了闲鱼的流量变现渠道,让流量能够进一步转化为实际收益,开启了一种全新的流量与金融业务结合的模式。

借贷业务初探索

今年中旬,闲鱼开启借贷业务,采用纯导流助贷模式,仅提供信息展示,贷款由金融机构提供。首批接入的机构有信也、马上消金、度小满等。它让用户在闲鱼平台就能接触到多样化的金融服务。

这种合作模式降低了闲鱼开展金融业务的风险和成本,金融机构借助闲鱼庞大流量可拓展客户,用户也能获得更多借贷选择。不过这种模式也需要确保合作机构的资质和服务质量。

运营主体与支持

《闲鱼社区借钱频道服务说明》显示,闲鱼借钱的运营维护等由杭州闲鱼企业管理咨询有限公司负责,软件服务由杭州闲鱼信息技术有限公司提供。并且,阿里云为其借贷服务提供技术支持,由闲鱼原有团队运营。

有这些专业的主体和技术支持,能够保证借贷服务更加稳定和安全地运行。同时闲鱼原有团队对平台和用户的了解,能更好地把握借贷业务与平台整体的契合度。

上线贷超好处多

业内人士认为,闲鱼上线贷超业务好处明显。一方面给用户提供更多选择,承接助贷拒量,提高用户转化率,且贷超模式搭建相对容易,风险较低,不用考虑自身风控能力。

通过上线差异化产品能提高利润空间。如今不少平台推出年化利率36%的产品,闲鱼也可通过贷超捕捉这部分市场机会,增加营收。

天然流量优势足

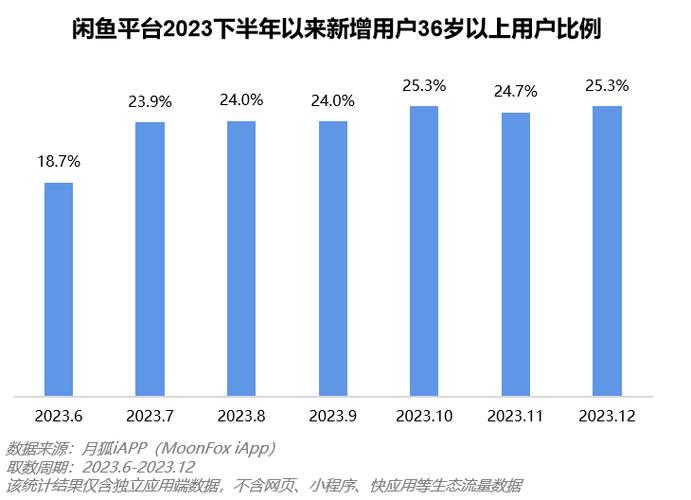

闲鱼成立于2014年,如今已成为国内最大的闲置电商平台,拥有超5亿用户,日活4000万,是阿里体系内第二大App。2024年4月,中国闲置电商月活用户达1.78亿,闲鱼占比91%。

其用户画像显示年轻群体占比高,消费意愿强,线上消费能力在2000元以上的用户占比为52.7%。如此庞大且优质的流量是开展金融业务的天然优势,能轻松吸引金融机构合作。

牌照加持促发展

做大金融业务需要牌照支持,现在市场持牌已成为趋势,如快手、桔子、得物等都通过收购获得网络小贷牌照。牌照能提升合规经营壁垒,减轻政策风险。

对于闲鱼而言,有了牌照有利于扩张自营和联合贷业务,不然只能停留在卖流量阶段。获得牌照后将在金融业务发展上有更大的自主权和发展空间。

你认为闲鱼获得金融牌照的可能性大吗?如果你觉得文章有价值,别忘了点赞和分享!